新しい海外投資の基本運用! ![]()

***** 大切なご案内 *****

積立をご希望の方には、英国トップ保険会社として、実績と信頼のある「スタンダードライフ社」の積立商品をお勧めいたします。

当サイト経由で契約される方は、仲介業者を通さず香港IFAと直接手続いたしますので、顧問契約料、年会費などは一切かかりません。また、手続をサポートするIFAは、積立会社の手数料以外に請求はありませんので安心してお問合せ下さい。(通常積立資産の1~1.5%を年間手数料で取られます。)

積立のシステムはフレンズプロビデント社とほとんど同じですので下記をご参考下さい。

手数料など違う点はこちらをどうぞ⇒スタンダードライフについて

年金原資を横領してもおとがめなしの日本。

「老後は年金暮らし」って本気で言える?

イギリスや香港では、将来の年金や必要資金を作るために積立投資と呼ばれる資産運用に大変人気があります。その加入率は18歳以上で70%にも及ぶとか。

これは、日本の金融商品にはないシステムで、分かりやすく言えば財形貯蓄や変額年金保険に似ています。

ところが、この商品の運用方法は100%ファンド投資ですから、毎月定額積立でファンド購入を行なうことでリスクを抑え、将来のリターンが期待できるというものです。

私も1年ほど前からこの積立をしていますので、その内容をご案内しましょう。

日本の個人年金保険に入っている方は、比べてみると面白いですよ。

香港ファンドアドバイザーが語る積立ファンドについて

海外と言えば真っ先に「よく分からないところと契約しても大丈夫?」という不安がよぎりますよね。私が契約した大きな理由は、会社の信頼度ともしもの時の法整備がしっかりしているということでした。

さらには日本では難しい次のようなメリットもあります。

●積立年数が短くても年金や一時金として取崩しができる

●運用先を自分で選択でき、ファンドの変更売却が無料でできる

●共同名義で積立てることにより税金のメリットがある

●外国通貨での積立なので、日本の金融不安に対処できる・・・

などなどたくさんのメリットがあるのです。それでは詳しく見ていきましょう。

※社名の詳細については日本の規制で掲載できませんので、メッセージ欄からお問い合わせ下さい。

プラン概要

プラン概要

英国トップ10に入る大手総合保険・金融グループA社が扱う月掛積立ファンド。マン島金融センターを通じて200以上の世界の優秀なファンドに分散投資できます。

通常は、大口投資でしか買えないファンドが、毎月$250(約2万5千円)からの少額積立が可能です。

少額でも毎月の購入ファンドは10種類まで分散投資できますので、さらにリスクを抑えられます。

A社について

グループ本社は創立180年に迫る歴史を誇り、FTSE100に上場、S&P社でAA、M社でAa3の格付け取得。

従業員は世界で4,000人以上、契約数は世界で300万件以上にのぼり、日本では既に約1万件の契約を持っています。

A社は、オフショア非課税地域の国際金融センターがある英国領マン島で、主な事務及び資産管理を行ないます。

マン島では、契約者保護制度により、A社が潰れた際でも投資金額(利息を含めた時価総額)の最大90%まで政府が保障するという法律があります。

積立年金システムついて

●対象は18~69歳(高齢者は若年者と共同名義契約が可能)

●最低積立額は$250(約2万5千円)から上限なし

●VISA、MASTERのクレジットカード引落または海外口座からの直接引落し

●満期は5~25年の間で自由に設定。(満期とは積立開始から引出完了までを言う)

●積立開始から1年半は積立てを継続する必要があります。

●1年半以降の積立は自由口座となり、積立額の増・減・停止が可能です。

●1年半以降の積立額については、自由に引き出すことができます。

毎月決まった額を積立て、その額で投資対象のファンドを買い貯めていくのです。

ファンド投資ですから市場の上げ下げがありますが、定額積立ての強みは常に投資リスクを平均化できるということ。

これはドルコスト平均法というリスク分散の手法です。

ドルコスト平均法

下の表をご覧下さい。

これはあるファンド価格の推移を表したもので、1月は100円、その後毎月下落し5月は最低の20円、そして最終6月は50円になったと仮定します。

この時ファンドの購入の仕方で、財産は大きく変わってきます。

原資7,200円の場合で計算してみましょう。

①一括で7,200円分購入

⇒50円×72ユニット=3,600円

例えば元々500円位しているファンドが100円まで落ち、ここが底値と思って買ったというパターンです。ファンドが底なし沼のように暴落する様子は、何だか現在の市況のようですね・・・

最後の月で少し戻しましたが、ファンド価格は100円⇒50円と半分になり、時価総額は3,600円と半減してしまいました。

それでは定額積立てならどうなるのでしょうか。

②毎月1,200円で6ヶ月間に分けて購入

⇒50円×186ユニット=9,300円

当初100円の時は12ユニットしか買えませんが、その後下落するにつれ購入数が増えてきます。これが定額積立の強みです。

最安値では当初の1/5まで落ち込みますが、その分5倍のファンドを買うことができます。最後に少しだけ戻したことで、時価総額は原資を大きく上回りました。

この定額積立てには、まだまだこんなにメリットがあります。

●最初に大きな資金が要らない

●共同名義で積立てができる

●税の繰り延べが可能

●積立期間と取崩し期間を最長25年の間で自由に計画できる。

●200を超えるファンドのチョイスはプロに依頼でき、組換えは無料でいつでも行なえる。

●市場がどん底の今から積み立てれば、将来時価総額が増える可能性大!

※この積立年金型のファンドは、元本保証ではありませんから、将来積立原資を割り込む危険性もあることにご注意下さい。

今が100年に一度の大チャンス!?

積立ファンドの最大のメリットは、安い時に買い貯めて、値上がりした時に換金することです。

逆に高い時に買い貯めて、換金する時に値下がりしてしまうと利益が増えないということになります。

そこで今の市場を考えた場合どうでしょうか?これは皆さんが痛感している正に100年に一度の大恐慌、市場はどれも暴落状態です。

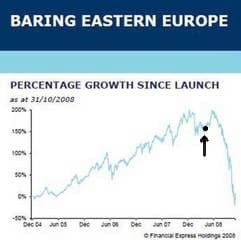

ちなみに私が積み立てているファンド10本のうち9本までが下のように暴落しています。

黒点の部分が積み立て始めた時期です。普通のファンドは一括購入ですので、こんな暴落をしたら生きてる心地がしませんね・・・。

ところが私はとてもラッキーだと思っているんです!

グラフのようにここ数年で100%以上上昇した(そもそもこの実績がすごいでしょ!?)ものが、一気にマイナス突入するほど下がっています。

物事に絶対はないと言いますが、実は市場原理で絶対無いといえることは、上がり続ける、下がり続ける市場はないのです。

必ずどこかで戻してくるわけですから、今暴落した時期に積み立てることで、そのメリットを最大限享受できるわけです。

この積立を始めてから、市場が回復するのは暫く待ってくれないかな~と思うようになりました。

だって、少なくとも5年くらい底をはうような低価格で推移してくれたら、上がり始めたときにはすごい時価総額になる訳ですから、自然とワクワクしてきます。

さらにこの積立は米ドル建てでやってます(他にポンド、ユーロ、香港ドルができます。)ので、将来確実と言われる円安ドル高時代になれば、積立てたドルが大きな日本円となって帰ってくるでしょう!!

優秀なファンドも分割購入できる

下がったファンドを買うだけがメリットではありません。数少ない値上りファンドの中で世界的に有名なファンドがあります。

日本でも、このファンドのセミナーには数百名が殺到するというヘッジファンド。

マンインベストメントのマンAHLです。人気の理由はその運用実績にあります。

サブプライムは?リーマンショックは?とその時期を探しても嘘みたいに利益を出し続けているヘッジファンド。2004年からの4年間で80%以上の利益を出しています。

今の時代にこれだけのリターンは奇跡に近い!

大手証券会社に行けば、募集時期に合えば日本でも買えますが、数百万円の資金がないと契約できません。

ところが、このマンファンドは毎月2万5千円からの積立で購入できるのです。

しかも、日本で購入するのに比べ手数料は格安!

当然私も買ってます!

聞くところによると、某大手証券会社の社員が、自社の店頭では大金がいるため、この積立でマンファンドを購入する方がかなりいるとか・・・。本当の話ですよ。

如何でしたか?少し長くなりましたがお金の判断は世界規模で見ないと判断できないことが多いですね。

お問い合わせは、トップのメッセージを送るからお願いします。

新しい海外投資の基本運用 ![]()

海外積立ファンドマニュアル 「登録業者だから安心」は真っ赤なウソ!