毎週土曜日に行っている個人的なトレンド確認用の分析の10月2日分。8月30日から10月1日の動きをまとめている。

分析結果と各ペア動きのまとめ

まずは、毎週のトレンド分析のサマリ部分だけを以下に載せておく。見方の説明は、2020年2月3日のブログ記事を参照のこと。

全般的な動きとしては、ドル円はFOMC後の米金利上昇を受けて4か月ほど続いていた109円から111円台半ばの動きを突破し、9月末に112円台に到達した。チャート的には、長いレンジの期間を抜けたので、多少のスピード調整はあっても、上昇を続けるという見方になる。

分析結果と各ペア動きのまとめ

まずは、毎週のトレンド分析のサマリ部分だけを以下に載せておく。見方の説明は、2020年2月3日のブログ記事を参照のこと。

全般的な動きとしては、ドル円はFOMC後の米金利上昇を受けて4か月ほど続いていた109円から111円台半ばの動きを突破し、9月末に112円台に到達した。チャート的には、長いレンジの期間を抜けたので、多少のスピード調整はあっても、上昇を続けるという見方になる。

ドル円の3月の月足が2015年6月高値を起点とする大きな三角保ち合いをきれいに上抜けた形となったことは今年4月3日の記事に書いた。その後、調整に入り、下値と上値を少しずつ切り上げる形にはなっていたが、レンジ相場の様相を呈していた。今回レンジを上抜けたとすると、7月高値の111.66円と8月安値の108.72円を最大幅と考え、その幅の2.94円を111.66円に足した114.6円が上値目処として計算できる。4月3日の記事に「やがては2018年10月高値の114.5円、2017年11月高値の114.7円へのチャレンジも十分あり得ることになる」と書いたが、その目標とも一致してくるレベルである。

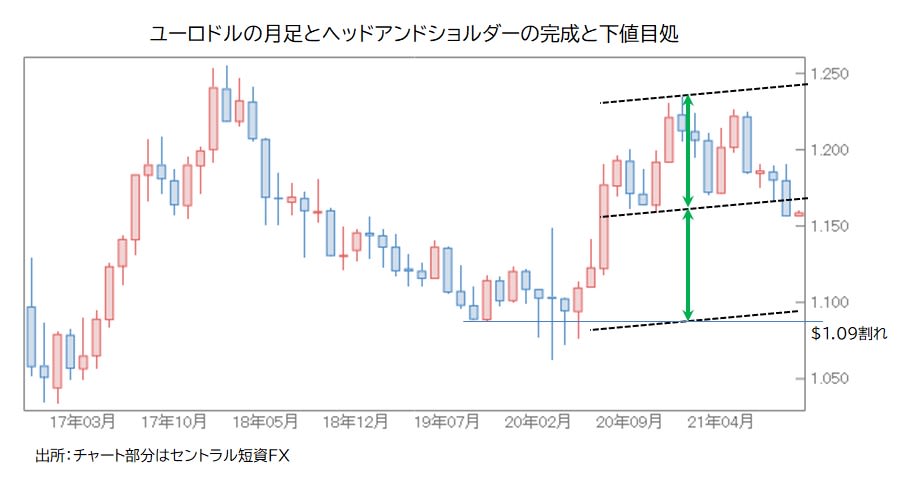

一方、ユーロドルは月初に$1.19を回復した後は下げ基調となって8月安値を下抜けし、月末に$1.156台の安値を付けた。チャート的には、新たな下げ相場に入ったことになるし、2020年11月安値、2021年3月安値も下回ってヘッドアンドショルダーも完成したので、$1.09割れ辺りまでの大きな下げも期待できることになる。2020年7月の長大陽線(始値$1.123)を一気に下抜けて行くのは難しそうだが。

ユーロ円は8月以降、下値128円、上値130円台半ばの動きとなっている。ユーロ円はドル円とユーロドルの合成になるため、単独でのチャート分析はあまり意味がない気はする。特に、ドル円が上昇、ユーロドルが下降だと、その時々の影響の強い方に引きずられて上下してしまう。今回もそれを感じさせる値動きだった。

今回はドル円、ユーロドルとも大きく動いてきたため、全般的な話が少し長くなったが、個々の値動きについてもいつも通りに書いておく。

ドル円は、ジャクソンホール会議後の流れの中で9月1日には110.4円台まで戻し、9月4日の分析で買転換した。9月3日に発表された米国の8月の雇用統計で非農業部門雇用者数が市場予想を大幅に下回ったため109.5円台まで下げたが、下げは続かず9月8には再度110.4円台に戻した。

ただ、1か月以上にわたり上値を抑えてきた110円台半ばは重く、その後は下げ基調となって9月15日には109.1円台まで下げた。ただ、下値の109円も固かった。8月小売売上高や9月製造業景況指数が良くて9月17日に一時110円台に戻したが、その後の下げでも9月21日、22日と109.1円台で踏み止まった。

9月23日のFOMC声明において、FRB議長がテーパリングの11月開始の可能性を指摘したので米国債の金利が上昇した。ドル円は大きめの6連続陽線を付けて110円台半ばを軽々と突破し、7月1日の111.6円台の高値も超えて9月29日には112円台に到達した。9月30日は前日の高値をわずかに超えたがスピード調整の動きとなり、10月1日は一時111円割れとなった。

ユーロドルは、8月20日からの戻りが続いて9月3日には一時$1.19を回復した。しかし、その後は下げ基調となり、9月29日に8月20日安値の$1.166台を下抜けると下げ足を速め、9月30日、10月1日と$1.156台の安値を付けた。

9月9日のECBの声明では、政策金利を0.00%に据え置き、パンデミック緊急購入プログラムの買い入れ規模縮小を発表した。しかし、その後のECB総裁会見で、テーパリングではなく微調整などの発言があったため、ユーロ高にはつながらなかった。

ユーロ円はユーロドルの値動きの影響が大きく、9月3日に130.7円台まで戻した後は下げ基調となり、9月22日には一時128円割れとなった。その後はドル円の影響が大きく9月29日には130.4円台を付けたが、ドル円のスピード調整とユーロドルの下げが重なって急落し、128.7円台で終えた。

各国の動きとニュース

9月3日に米国の8月の雇用統計が発表された。非農業部門雇用者数は市場予想を大幅に下回ったため、テーパリングが後ずれするとの思惑で、金利が低下し、ドルが弱くなった。ただ、FOMCも控えていたため、影響は長続きしなかった。

9月23日に9月のFOMC声明が発表された。FRB議長がテーパリングを11月に開始する可能性を指摘したため、長期金利が急騰し始め、9月25日には一時1.51%台まで上昇した。それが原動力になってドル円も急騰し、112円に到達した。

9月9日にECBの声明が発表された。政策金利を市場予想通り0.00%に据え置き、パンデミック緊急購入プログラム(PEPP)の買い入れ規模縮小を発表した。しかし、その後のラガルドECB総裁の会見では「ECBはテーパリングではなく、微調整を行う」などの発言があり、金利上昇が抑制され、ユーロ高にもならなかった。

米国の行き過ぎた緩和拡大によるドルの過剰感で、理屈では円高になってもよさそうな気がするのだが、チャート分析的には円安に行くように思えてしまう。その辺りについての回答の一つが、何回か引用している唐鎌大輔氏の為替コラムに書かれているのかもしれない。ポイントを要約すると以下の通り(間違っているかもしれないので原文参照のこと)。

ドル/円は「最も割高な通貨」と「最も割安な通貨」の組み合わせであり、実質実効為替レートが平均回帰性向を有することを思えば、円高・ドル安を予想するのが理論的に無難である。ところが、日本はもはや円安になっても輸出数量が増える国ではないので、実質実効為替レートがいくら割安感を強めてもそれが輸出数量を押し上げ、貿易黒字を増やすという展開は期待できない。そのため、実質実効為替レートが修正されなくなっている。

永遠に円高にならないというのもあり得ないと思っていると、佐々木融氏の為替コラムに回答かもしれないものがあった。ポイントを要約すると以下の通り(間違っているかもしれないので原文参照のこと)。

米国の実質金利は大幅にマイナス(-3.8%)だが、日本の実質金利は逆にプラス(+0.3%)なので、日米の金利差は41年ぶり大幅なマイナス金利差になっている。しかし、 株価などの米国の資産価格が上昇を続けているから、米国株に投資していれば、マイナスの実質金利とは無関係に資金が増えていく。だからドルは、一定程度下支えされている。また、ドル円相場も上昇基調をたどっているうちは、金利面では実質的な損失につながるトレードでも為替差益が出るので行う意味がある。 米国株が上がらなくなり、ドル円ももう上昇しないと思われ始めたら行われなくなる。