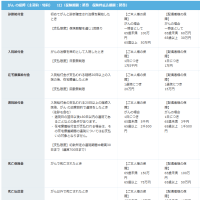

公的年金だけでは足りなくなるのは昔から常識だった。それで30歳過ぎに個人年金保険に入った。その時の設計書は下記の通りである。

契約年金額は年60万円だが、積立配当金が貯まって60歳時点で約117万円もらえる見込みと設計書には書いてあった。しかし、バブル崩壊後すぐに無配当となり、それが続いたので、もらい始めた時は結局、年額600,208円に過ぎなかった。

ずいぶんな見込み違いだが、幸いインフレが来なかったので、60万円でもそれなりの価値は保てた。

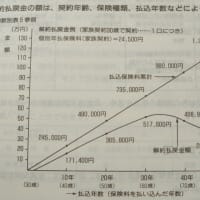

この保険に入った当時はバブル崩壊後だったが、予定利率(注1)がまだ5.5%もあった。バブル崩壊後、保険会社は予定利率通りの運用に遠く及ばす逆ザヤに苦しんだ。今や貯蓄系の保険でも予定利率0.85%に下がっているらしい。単に利率としてみれば今では高いが、事業費分とか死亡保障分の負担もあるので、実質はほぼ0%になると思う。なので、今、個人年金保険はお勧めしない。入ると損だ。

注1:予定利率は、支払保険料から付加保険料(生命保険会社の事業費)を引いた残りの純保険料をどのくらいで運用できそうか想定した利回り。保険料を算出するときに使われて、予定利率が高いほど保険料は安くなる。

今、老後に備えるために自分で何かするならiDeCoだろう。拠出金の所得控除が極めて有利で、運用中も非課税、もらい始めてからも優遇が見込めるのだから。ただし、その分だけ例外的にしか解約できないとか制約はきついので、無理のない範囲で始めないと途中で大変になるかもしれない。なお、解約はできないけど停止はできる。

将来のことは分からないので、今の時点、今の見通しの中で、よさそうと思えることをできる範囲で少しずつでも始めて、状況が変われば見直して行くしかないと思う。調べて考えて行動する。年金問題で不平不満を言うだけで何もしないよりはずっといい。