退職後の手続き

退職すると生命保険等の給与引落しができないため、銀行口座からの引落しに変わる。保険料も団体扱いからはずれて少し高くなる。

外資系は連絡すると保険料変更額が分かる対応表の資料と口座振替の申込用紙を郵送してきて、引き落とし口座等を記入して返信用封筒で返送するだけで済んだ。

ところが国内大手は電話だけで済まない。国内大手はコールセンタに電話しても一次受付だけで、セールスレディから連絡した上で手続きをするという。結局、セールスレディは保険料変更の説明資料もなしに振替依頼の用紙を送ってきただけで、自分で銀行窓口に行って確認印をもらって返送することになった。サービスレベルが低すぎる。

60歳以降延長しない定期付終身保険の疾病入院特約の解約等もコールセンタでは一次受付するだけで、手続きはセールスレディが担当すると言われた。きちっと確認・説明して行うという趣旨らしいが、面倒にして嫌がらせされている気分になった。

営業成績につながらないことをセールスレディにやらせるのは無理ではないか。

営業成績につながらないことをセールスレディにやらせるのは無理ではないか。

残っている保険

60歳になって、残った終身保険以外では、医療保険と傷害保険にはまだ入っている。医療保険とか傷害保険は毎年更新で、最近の状況に合わせて入院1日目から保障対象だ。

昔の定期付終身保険の入院特約は、5日以上継続入院で4日分は免責になっていた。最近は入院日数が短くなっているので、このタイプの入院特約は役に立たないことが多い。入院特約の方を60歳以上80歳まで継続する手もあり、保険料は昔の基準なので割安だったが、役に立たたない可能性が大きければ意味はない。

がん保険もまだ3口継続しているが、口数を減らそうと考えている。これから罹患率が上がるし、これまで払ってきた保険料は惜しいと思ってしまう(サンクコスト)。しかし、古いタイプで入院日数とか支払条件が不十分な点もあるし、医療保険はあるし、貯蓄もある。そもそも保障が多くいる時期は過ぎた。

年金保険は、もちろん年金を受け取りで継続している。

また、火災保険や地震や台風等の自然災害に対する損害保険は当然まだ入っている。

【2020.3.8追記】

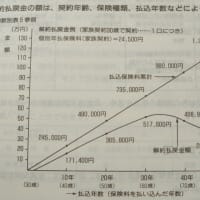

3口加入していたがん保険の内、まず1口解約するとことにして、解約請求書を取り寄せ、記入して提出した。加入したのは1993年6月なので、27年近く加入していたことになる。現在の保険料は月2,610円なのに対して、解約払戻金は約47万円の見込みだ。単純計算で払い込んだ保険料の56%ほど戻ってくる。

案外多い気もするが、保険金の支払いの可能性が高くなってから解約するので妥当なのだろう。「ご契約のしおり・約款」に解約返戻金例が記載されており、60歳を過ぎる頃まで解約返戻金は増え続けている。今が一番返戻金の率が高い時期だったようだ。