毎週土曜日に行っている個人的なトレンド確認用の分析の1月29日分。1月3日から1月28日の動きをまとめている。

分析結果と各ペア動きのまとめ

まずは、毎週のトレンド分析のサマリ部分だけを以下に載せておく。見方の説明は2020年2月3日のブログ記事を参照のこと。

分析結果と各ペア動きのまとめ

まずは、毎週のトレンド分析のサマリ部分だけを以下に載せておく。見方の説明は2020年2月3日のブログ記事を参照のこと。

各通貨ペアの日足チャートは以下の通りで、1月も見ての通りの動きだった。

出所:セントラル短資FX|為替チャート一覧(https://www.central-tanshifx.com/market/chart/)

全般的な動きとしては、 ドル円は年初に116円台にのせて高値を付けた後は調整に入ったが、113円台半ばでサポートされ、FOMCを受けて戻してきた。ユーロドルは$1.13を挟んだレンジを上抜けたかに見えたが、だましで逆に下抜けして下げ足を速めた。ユーロ円は1月半ばに下げに転じて以降、下げ基調が続いて売転換した。

ドル円はテーパリングの早期終了や利上げ見通しを好感した12月後半の流れのまま1月4日に116.35円まで上げた。1月5日には12月のFOMCの議事要旨が公開され、早期利上げに加えて資産縮小にまで前向きなことが確認された。しかし、そのタカ派的な内容によって米国株式が急落したことで、ドル円は上値を抑えられることになった。 以降、株式が軟調になるのに合わせるようにドル円も下げた。

1月14日には一時113.48円まで下げた。米国の12月小売売上高が予想以上の減少だったほか、1月ミシガン大学消費者信頼感指数速報値も予想を下回るなど低調な経済指標の結果を受けての動きだった。この頃、ドルに対する弱気な見方も増えてきていた。しかし一方では、利上げ期待は根強いこともあって、 1月18日には一時115円台に戻した。その後、株安等によって1月25日に113.47円まで下げたが、下値も固かった。

1月25~26日で開催されたFOMCの後の声明において、 3月利上げ支持を示唆し、さらに毎会合での利上げ排除しないことが示された。そのためドル円は急騰し、1月28日には一時115.68円まで上げた。

ユーロドルは12月からの$1.13を挟んたレンジ相場を続けていたが、ドルの下落を反映して1月12日にはレンジを上抜けし、1月13日、14日に$1.148台を付けた。しかし、結局、米国の金利上昇/米欧の金利差拡大見通しによって反落し、レンジ内に戻った。ECBのラカルド総裁は早期利上げには否定的な姿勢を示していた。

そして米国FOMC後のドル急騰によって、昨年11月24日の安値$1.186をあっさりと下回り、1月28日には一時1.1121台を付けた。レンジ相場によってトレンド分析では買と売の転換を繰り返していたが、今週の日足一目均衡表の分析で一気に三役陰転し、はっきりと売転換が確認された。

ユーロ円はドル円とユーロドルの影響を受けつつ1月前半はもみ合っていたが、後半は比較的きれいな下げ基調が続いた。今週の日足一目均衡表の分析では一気に三役陰転し、売転換した。

各国の動きとニュース

1月5日にFRBがFOMC議事要旨を公開し、早期利上げに加え、資産縮小にも前向きなことが示された。

1月7日の米国雇用統計では、12月の非農業部門雇用者数は19.9万人増で期待外れだったが、失業率は3.9%に低下しており、3月の利上げを後押しする結果だった。

米国の利上げ期待は強いもののドルが弱い動きを見せていたこともあって、1月10日週に入るとドル高期待への雰囲気が変わってきていた。以下のような記事もあり、多くのトレーダがドルの売り時だと唱えていたらしい。

年末年始は多くの専門家の2022年はドル高という予想であふれていた。一昨年末はドル安予想であふれていたのに2021年はドル高だった。結局、多くの専門家の予想の逆になるということなのか? 直近の結果を見れば、大合唱された後には戻している。

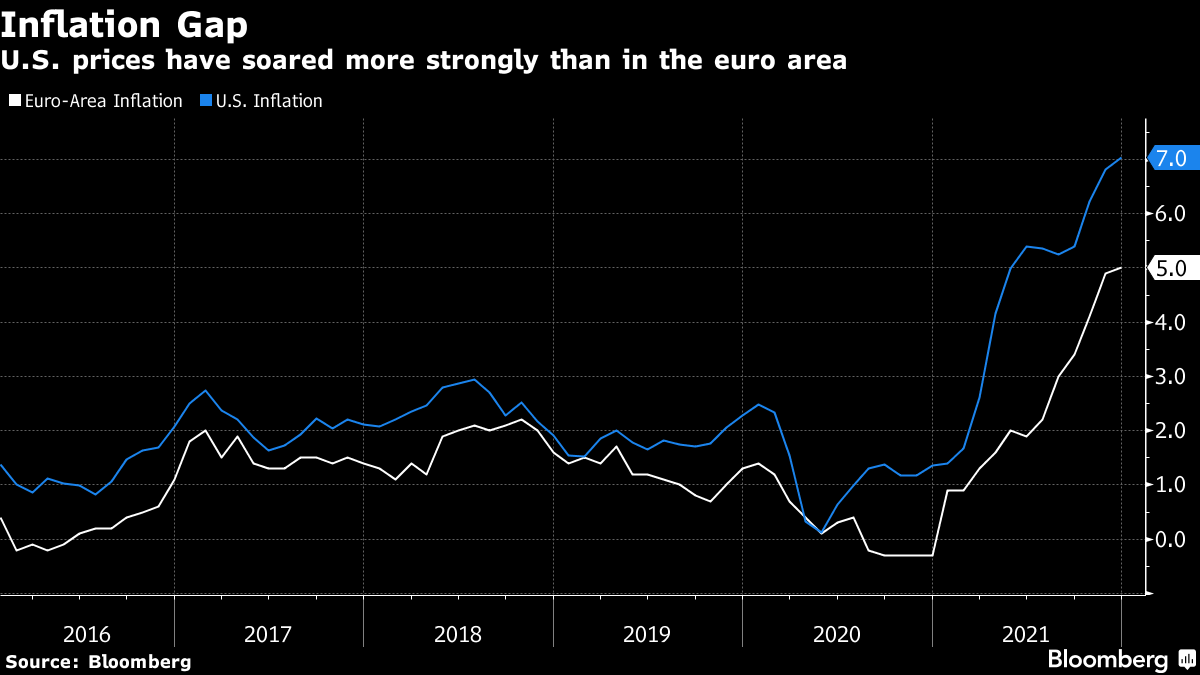

米国のインフレ率はかなり高くなっていて、それを踏まえると利上げは現在予想されているよりも大きくなるという見方もある。下記の記事だと、最高7回の利上げ実施という見方の人もいる。

米国のインフレ率はかなり高くなっていて、それを踏まえると利上げは現在予想されているよりも大きくなるという見方もある。下記の記事だと、最高7回の利上げ実施という見方の人もいる。

ユーロ圏でもインフレになっており、昨年12月の消費者物価指数の速報値は前年同月比で5%上昇し、過去最高となっている。

しかし、ECBのラガルド総裁は、かつてのパウエル議長のようにインフレは一時的という見方を今でもしており、今年中に安定し鈍化していくとの見通しを示している。

ユーロ圏のインフレは一時的という見方なので、ラガルド総裁は利上げには慎重な姿勢を見せている。このため、米欧金利差が拡大するとの見方でユーロ安になっている。

オミクロン株の流行でユーロ圏の経済活動は減速しており、利上げし難い状況なのは確かだろう。

日本でもインフレは進んでいるが、日銀が利上げに動く気配はない。ただ、円安による輸入物価の上昇に対して「悪い円安」という世論が高まれば、日銀が金融政策を見直してくる可能性がある。それは日銀総裁交代のタイミングで行われる可能性が考えられるとのこと。

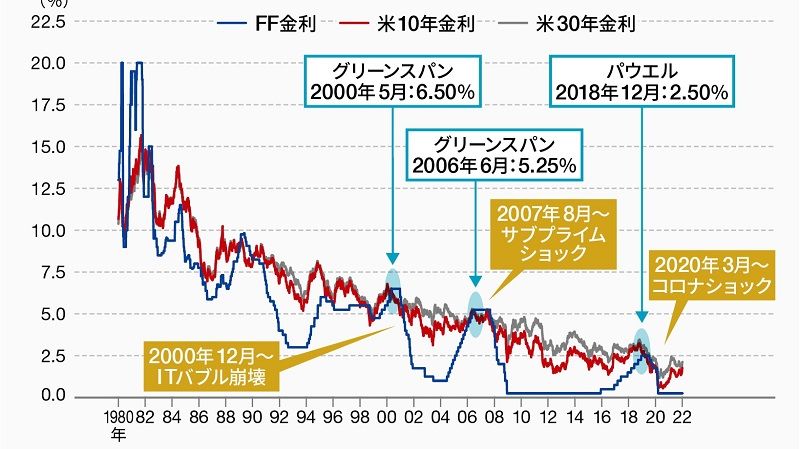

米国で何回か利上げされるのは確実だが、利上げし過ぎて実体経済が失速するというオーバーキルの懸念がある。その懸念によって、イールドカーブのフラット化が進んできた(以下の記事に説明図等がある)。正常化プロセスにおける最後のテーマは、利上げの終点である中立金利を何%に見込むのかということだ。

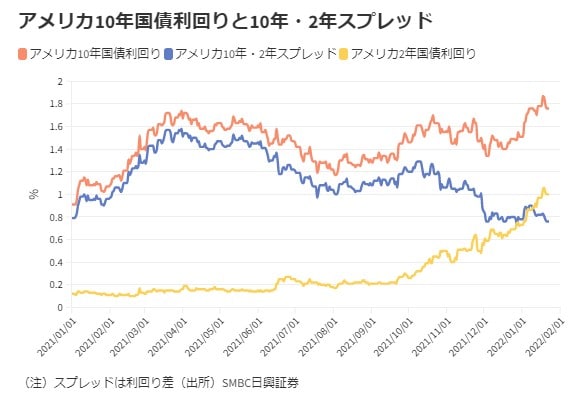

最後に、最近のアメリカの金利の動きがよく分かるグラフがあったので引用しておく。10年債よりも2年債の利回りの上昇が急になっていて、イールドカーブのフラット化が進んでいるのがよく分かる。

上記のグラフは以下の記事から引用している。為替そのものではなく相場全体に関わる記事になっている。