金融庁は、「有価証券報告書の作成・提出に際しての留意事項」(平成26年3月期版)を、2014年3月31日に公表しました。以下の3項目に分けて、留意事項を述べています。

1.新たに適用となる開示制度・会計基準に係る留意事項

平成26年3月期に新たに適用となる開示制度・会計基準として、

・退職給付会計改正、

・連結会計基準改正(特別目的会社関係)、

・単体開示簡素化

を挙げています。(詳しくは別紙1(PDFファイル))

2.最近の課徴金事案及び自主訂正事案を踏まえた留意事項

売上の過大計上・前倒し計上、棚卸資産等の過大計上(売上原価の過少計上)、有形固定資産の減損損失の過少計上、無形固定資産(のれん)の減損損失の不計上、有形固定資産の取得原価の過大計上、株式の減損処理の未実施、貸付金の貸倒引当金の未計上などの手口を挙げて、注意喚起しています。

3.有価証券報告書レビュー(平成25年3月期以降)を踏まえた留意事項

企業結合に関する開示、事業分離に関する開示、固定資産の減損、金融商品に関する注記及びデリバティブ取引に関する注記、(開示に当たって適用する)重要性の判断、特別損失の開示といった項目を取り上げています。

最近の「金融庁」カテゴリーもっと見る

財務諸表等規則・連結財務諸表規則ほかの一部改正(案)の公表(「グローバル・ミニマム課税制度に係る法人税等の会計処理及び開示に関する取扱い」関連)(金融庁)

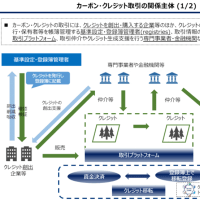

「カーボン・クレジット取引に関する金融インフラのあり方等に係る検討会」について(金融庁)

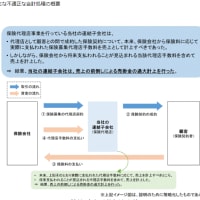

(株)サカイホールディングスにおける有価証券報告書等の虚偽記載に対する課徴金納付命令の決定について(金融庁)

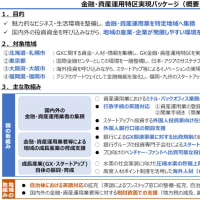

「金融・資産運用特区実現パッケージ」の公表について(金融庁)

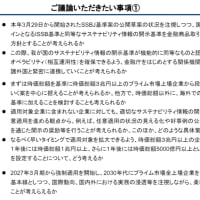

金融審議会「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ」(第2回)議事次第(金融庁)

ベンチャーキャピタルに関する有識者会議(第1回)議事次第(2024年4月30日開催)(金融庁)

会計ニュース・コレクター(小石川経理研究所)

経理や会計監査にかかわるニュースを集めます。

PHOTO

会計士がつくる会計と監査のページ。新着情報はhttps://twitter.com/kaikeinews でお知らせしています。

最近の記事

カテゴリー

バックナンバー

2000年

人気記事