住宅ローンには「収入合算」という借り方があります。

住宅ローンの収入合算とは、「夫と妻」や「子と親」など、申込者と親族の年収を合算しつつ住宅購入資金を借り入れる方法であり、利用すれば、単独より多くの額の借り入れを希望することが可能です。

住宅ローンの収入合算をわかりやすくご紹介しましょう。

収入合算とは、申込者と親族の年収を合算しつつ利用する住宅ローン

住宅ローンを利用する際は、年収と金利、返済期間に応じた額の借り入れを希望できます。

たとえば、お馴染みの国民的住宅ローン「フラット35」では、年収350万円、金利1.5%、返済期間35年、元利均等返済であれば、2,857万円程度までの借り入れを希望することが可能です。

2,857万円といえば、住宅を購入するための資金としては、充分ではない場合があります。

そのような場合に利用できるのが、収入合算です。

収入合算を利用すれば、申込者と親族の年収を合計した額を基に、借り入れ額を希望できます。

例を挙げると、夫の年収が350万円、妻の年収が250万円、合計年収600万円の夫婦が、先と同じ利用条件である金利1.5%、返済期間35年、元利均等返済でのフラット35の収入合算を利用すれば、5,715万円程度までの借り入れを希望できるようになります。

その差は「5,715万円-2,857万円=2,858万円」と計算しつつ2,858万円であり、単独で借り入れるより、約2倍の額の借り入れを希望できます。

よって、単独では充分な住宅購入資金を借り入れできない場合は、収入合算の利用を検討すれば、解決できる可能性があります。

そして、収入合算は、連帯債務型と連帯保証型に分類されます。

どちらの収入合算も、申込者と親族の年収を合算しつつ住宅購入資金を借り入れることは同じですが、申込者と親族の立場や、購入した住宅の所有権の持分、団信に大きな違いがあります。

つづいて、連帯債務型の収入合算と、連帯保証型の収入合算の詳細をご紹介しましょう。

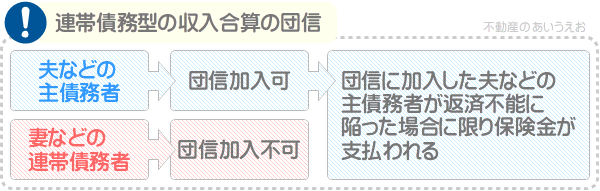

連帯債務型の収入合算は、夫などが主債務者、妻などが連帯債務者となる

連帯債務型の収入合算を利用する際は、夫などの申込者が主債務者、妻などの親族が連帯債務者となり、どちらも「債務者」となります。

住宅ローンを利用する状況における債務者とは、借り入れた住宅購入資金を返済をする義務を負う者です。

よって、連帯債務型の収入合算を利用した場合、夫などの主債務者と、妻などの連帯債務者の両者が、借り入れた住宅購入資金の全額を返済する義務を負います。

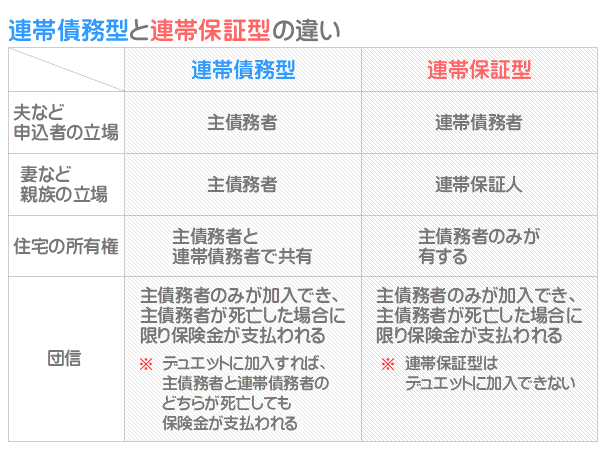

そして、購入した住宅の所有権は、夫などの主債務者と妻などの連帯債務者が共有し、団信は原則として夫などの主債務者のみが加入することが可能です。

団信とは「団体信用生命保険」の略であり、住宅ローンの利用時に加入しておけば、申込者が死亡するなどして返済不能になれば金融機関に保険金が支払われ、返済が帳消しになる保険を指します。

つまり、連帯債務型の収入合算を利用すると、夫などの主債務者が返済不能に陥った場合に限り返済が帳消しになり、妻などの連帯債務者が返済不能に陥れば、夫などの主債務者は単独で借り入れ金の全額を返済をする必要があるというわけです。

ただし、フラット35の収入合算には「デュエット」という収入合算専用の団信が用意されています。

デュエットに加入しておけば、夫などの主債務者と、妻などの連帯債務者のどちらが返済不能に陥っても保険金が支払われ、返済が帳消しになります。

よって、フラット35の収入合算を利用する方の多くは、デュエットに加入します。

連帯保証型の収入合算は、夫などが主債務者、妻などが連帯保証人となる

連帯保証型の収入合算を利用する際は、夫などの申込者が主債務者、妻などの親族が連帯保証人となります。

連帯保証型の収入合算を利用する状況における主債務者とは、借り入れ金を返済する義務を負う者です。

連帯保証型の収入合算を利用する状況における連帯保証人とは、夫などの主債務者が返済を滞らせた際に、返済を肩代わりする責任を負う者を指します。

つまり、連帯保証型の収入合算を利用すると、夫などの主債務者が返済をする義務を負い、妻などの連帯保証人は、夫などの主債務者の返済を保証することとなるというわけです。

そして、購入した住宅の所有権は、夫などの主債務者のみが有し、団信も夫などの主債務者のみが加入できます。

連帯債務型と連帯保証型の収入合算の違いをまとめると、以下のとおりです。

収入合算は、連帯債務型と連帯保証型に分類され、申込者と親族の立場、購入した住宅の所有権、団信などが異なります。

収入合算は、離婚をすると返済に苦労するなどのデメリットがある

収入合算を利用すれば、単独で利用するより多くの額の借り入れを希望できます。

よって、収入合算は、より高額な住宅の購入を希望する方に人気ですが、デュエットに加入すると金利が高くなる、夫婦で利用しつつ離婚をすると返済に苦労する、必ず収入の全額を合算できるわけではないなど、いくつかのデメリットがあります。

収入合算のデメリットは、私が運営するサイト「誰でもわかる不動産売買」で公開するコンテンツ「収入合算のデメリットとは?収入合算とペアローンの違いなど解説」にて詳しくご説明中です。

同コンテンツでは、収入合算の11のデメリットをわかりやすくご紹介し、収入合算と同じく夫婦の収入を合算しつつ住宅購入資金を借り入れできる「ペアローン」などもご紹介中です。

収入合算にご興味のある方がいらっしゃいましたら、ぜひご覧ください。それではまた次回の更新でお会いしましょう。不動産のあいうえおでした。