クレジットカードの利用状況などの信用情報に問題がなく、フラット35の審査に落ちたのであれば、返済負担率に問題があったのかもしれません。

返済負担率の意味や、フラット35の返済負担率の実情をご紹介しましょう。

利用者の返済負担率の平均は21.8%など

フラット35などの住宅ローンの審査では、いくつかの借り入れ条件がチェックされます。

その一つが返済負担率であり、返済負担率とは、年収、または月収に占める、フラット35と他のローンの返済額の割合です。

たとえば、年収が500万円であり、フラット35と他のローンの返済額の合計が1年間に150万円の場合は、「150万円÷500万円×100=30」と計算し、返済負担率は30%となります。

また、年収が400万円であり、フラット35と他のローンの返済額の合計が1年間に100万円の場合は、「100万円÷400万円×100=25」と計算し、返済負担率は25%です。

年収や月収に占めるローンの返済額の割合が多ければ多いほど、返済負担率は高くなります。

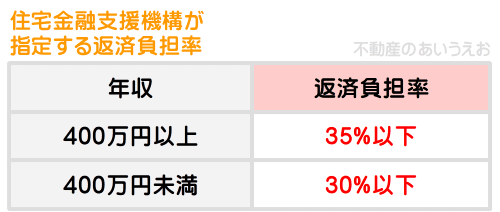

そして、フラット35の審査の際は、返済負担率がチェックされます。 フラット35を貸し出す住宅金融支援機構の公式ページには、年収が400万円以上の場合は返済負担率は35%以下、400万円未満の場合は30%以下であるべきと記されています。

よって、年収が400万円以上の場合は35%以下、年収が400万円未満の場合は30%以下に返済負担率を設定すれば、フラット35の審査に通りやすくなると考えがちですが、実情は異なるようです。

その根拠は、住宅金融支援機構が公開する資料「2018年度 フラット35利用者調査」の17ページ「7-1 総返済負担率」にてご確認いただけます。

同資料によれば、2018年度における返済負担率が30%を超える利用者は全体の10.1%に留まり、平均は21.8%です。

つまり、住宅金融支援機構が指定する返済負担率に関する条件は、当てにならない可能性があるということになります。

もし、返済負担率を35%などに設定し、フラット35の審査を受けつつ落ちたのであれば、それが理由かもしれません。

私が運営するサイト「誰でもわかる不動産売買」の「フラット35の審査に落ちた理由は?機構の公式資料などから推測」では、住宅金融支援機構が公開する資料から、フラット35の審査に落ちた理由を推測しています。

同コンテンツでは、1年未満の勤続年数でフラット35の審査に通る可能性があるかなども解説中です。お時間のある方は、是非ご覧ください。それではまた次回の更新でお会いしましょう。「わかりやすく解説 | 不動産のあいうえお」でした。