多くの住宅ローンは、利用する際に「保証料」と呼ばれる諸費用がかかります。

住宅ローンの保証料とは、保証人を代行する保証会社に支払う費用であり、ときには100万円以上などと高額になります。

その保証料ですが、一定の条件を満たせば返ってきます。

住宅ローンの保証料をわかりやすく解説し、保証料が返ってくる条件をご紹介しましょう。

住宅ローンの保証料とは、借り主の返済を保証する「保証会社」へ支払う費用

はじめに、住宅ローンの保証料をわかりやすく簡単にご説明しましょう。

住宅ローンの保証料とは、住宅ローンを利用する際に「保証会社」と呼ばれる会社に支払う費用であり、多くの住宅ローンは、保証会社に保証料を支払わなければ住宅購入資金を借り入れできません。

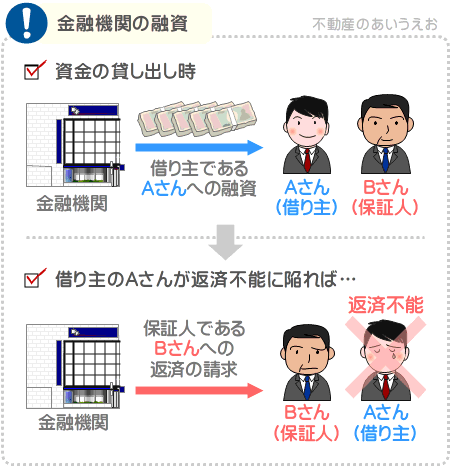

一般に、金融機関から高額な資金を借り入れる際は、保証人を立てることを迫られます。

金融機関から立てることを迫られる保証人とは、借り主が返済を滞らせた際に、返済を肩代わりする責任を負う者です。

金融機関は、保証人を立てた借り主に資金を貸し出すことにより、貸し倒れを防ぐことができます。

たとえば、Bさんを保証人とするAさんに1,000万円を貸し出し、Aさんが返済不能に陥れば、金融機関は保証人であるBさんに返済を請求します。

これにより金融機関は貸し倒れを防ぐことが可能になり、金融機関から高額な資金を借り入れる際は、保証人を立てることを迫られるのが通例です。

しかし、住宅ローンは数千万円もの資金を借り入れることとなるため、借り主が保証人を立てるのは困難であり、保証人を立てたとしても、返済を肩代わりできるとは限りません。

そこで、金融機関から利用を斡旋されるのが「保証会社」です。

保証会社とは、借り主から「保証料」を受け取りつつ保証人を代行することを専門とする会社です。

借り主から保証料を受け取りつつ保証人となった保証会社は、借り主が返済を滞らせれば、返済を肩代わりします。

住宅ローンの保証料とは、住宅ローンを利用する際に保証会社に支払う費用であり、多くの金融機関は、保証人となる保証会社が存在しない限り、住宅ローンを貸し出しません。

そして、保証料は、支払い方法が「保証料型」と「金利上乗せ型」などに分類され、多くの住宅ローンは、利用時にどちらか一方より支払い方法を選択することとなります。

また、選択する支払い方法によって、保証料の額が異なります。

つづいて、支払い方法の詳細と、保証料の相場をご紹介しましょう。

保証料は「保証料型」や「金利上乗せ型」などに支払い方法が分類され、支払い方法によって相場が異なる

保証料は、「保証料型」と「金利上乗せ型」などに支払い方法が分類され、選択する支払い方法によって保証料の額が異なります。

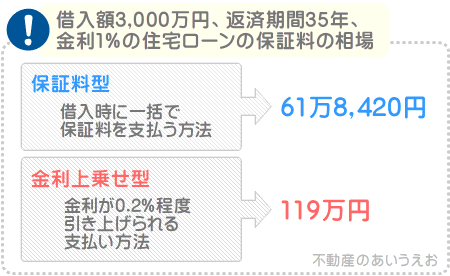

保証料型とは、借り入れ時に一括で保証料を支払う方法であり、「外枠方式」とも呼ばれる保証料の支払い方法です。

保証料型を選択した場合、借り主の属性、借り入れ額などによって異なるものの、3,000万円を借り入れつつ元利均等返済を用いて35年で返済する場合は、61万8,420円が保証料の相場です。

一方、金利上乗せ型とは、金利が0.2%程度引き上げられることにより、毎月少しずつ保証料を支払う方法であり、「内枠方式」とも呼ばれる支払い方法です。

たとえば、金利1%の住宅ローンを利用しつつ3,000万円を借り入れ、元利均等返済を用いて35年で返済する場合、返済総額は3,557万円程度です。

その住宅ローンを利用する状況において、金利上乗せ型を選択することにより金利が1.2%に引き上げられれば、返済総額は3,676万円程度まで増えます。

その差は「3,676万円-3,557万円=119万円」と計算し、119万円です。

つまり、3,000万円を借り入れつつ35年で返済する住宅ローンを利用する状況において金利上乗せ型を選択すれば、その保証料は119万円程度になるというわけです。

先にご紹介した、借り入れ額3,000万円、返済期間35年の住宅ローンの保証料型の保証料の相場が「61万8,420円」のため、保証料型のほうが保証料が安いということになります。

前置きが長くなりましたが、最後に保証料が返ってくる条件をご紹介しましょう。

保証料型を選択し、繰上返済を行いつつ返済期間を短縮させれば、保証料の一部が返ってくる

住宅ローンの保証料は、借り入れ時に一括で保証料を支払う「保証料型」と、金利が0.2%程度引き上げられる「金利上乗せ型」などに分類されます。

そして、保証料型で保証料を支払い、繰上返済を行いつつ返済期間を短縮させれば、一部の保証料が返ってきます。

繰上返済とは、返済する元金を一時的に増やし、返済期間を短縮させる、または月々の返済額を減らす返済方法です。

返ってくる保証料の額は、保証料を支払った保証会社、借り入れ額、短縮された返済期間などによって異なります。

先述のとおり、3,000万円を借り入れつつ35年で返済する住宅ローンを利用し、保証料型を選択すれば、その保証料の相場は61万8,420円です。

その住宅ローンにおいて繰上返済を行いつつ返済期間を短縮させた場合における、返ってくる保証料の目安は、以下のようになります。

住宅ローンの保証料の詳細は、私が運営するサイト「誰でもわかる不動産売買」で公開するコンテンツ「住宅ローンの保証料とは? 保証料の相場や払うタイミングを解説」にて、よりわかりやすく解説中です。

同コンテンツでは、保証料型と金利上乗せ型のメリットやデメリット、保証料なしで利用できる住宅ローンなどもご紹介しています。

住宅ローンの保証料にご興味のある方がいらっしゃいましたら、ぜひご覧ください。それではまた次回の更新でお会いしましょう。不動産のあいうえおでした。