固定資産税といえば、土地や家屋の所有年数が経過すると共に徐々に下がるという印象がありますが、稀に上がることがあります。

固定資産税が上がる理由は様々ですが、新築の軽減措置の適用期間が完了した、地価が上がったことなどが原因と考えられます。

また、土地の固定資産税は、地価が下がっても税額は上がることがあります。

固定資産税が上がったと戸惑う方へ向けて、その原因を特定しましょう。

まずは、土地と家屋のどちらの固定資産税が上がったか特定する

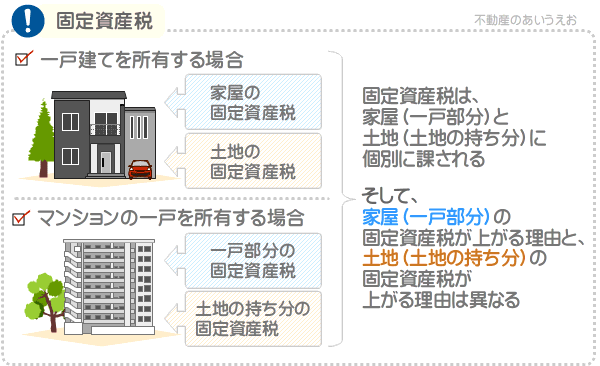

固定資産税は、土地を所有する場合は土地に、家屋を所有する場合は家屋に、土地と家屋を所有する場合は両方に課されますが、税額が上がる理由は土地と家屋によって異なります。

よって、まずは、土地と家屋のどちらの固定資産税が上がったか特定してください。

土地のみを所有しつつ固定資産税が上がった場合は、考えるまでもありませんが、その土地の固定資産税が上がっています。

一方、一戸建てやマンションを所有する場合は、借地権である場合を除き、土地と家屋の両方を所有し、それぞれに固定資産税が課されています。

そのため、一戸建てやマンションを所有しつつ固定資産税が上がった場合は、土地と家屋のどちらの税額が上がったか特定しなくてはなりません。

特定する方法は簡単であり、去年の4月ごろにご自宅に届いた固定資産税の課税明細書と、今年の4月ごろに届いた固定資産税の課税明細書を比較します。

家屋と土地を所有し、その両方に固定資産税が課されている場合は、課税明細書にそれぞれの税額が記されています。

家屋の固定資産税が上がった場合は、家屋の固定資産税が上がった理由があり、土地の固定資産税が上がった場合は、土地の固定資産税が上がった理由があります。

つづいて、家屋の固定資産税が上がる主な理由をご紹介しましょう。

家屋の固定資産税が上がったのは、軽減措置の適用完了が考えられる

家屋の固定資産税が上がる理由は様々ですが、主な理由は、新築を購入後一定の期間が経過し、軽減措置の適用期間が完了したことと考えられます。

床面積が50㎡以上280㎡以下などの新築の住宅である家屋を取得すると、「新築された住宅に対する固定資産税の減額」という軽減措置が適用されます。

同軽減措置が適用されれば、一般的な家屋であれば3年、マンションなどの中高層耐火建築物であれば5年にわたり、家屋にかかる固定資産税が2分の1に減額されます。

同軽減措置の適用が外れれば、その家屋の固定資産税は2倍近くに上がります( ※ はじめて固定資産税が課された年の税額の2倍ではなく、去年の税額の2倍に上がります )。

同軽減措置は申告をせずとも適用されるため、適用されていることに気付かず、適用期間完了後に多くの方が「固定資産税が急に上がった」と驚きます。

なお、家屋の固定資産税は、原則として、築年数が経過すると共に徐々に下がります。

しかし、物価高や好景気が続けば、前年と税額が変わらないことがあるため留意してください。

また、家屋の固定資産税が下がるのは、木造であれば新築後15年から35年まで、マンションなどの鉄筋コンクリート造であれば新築後60年までであり、それ以降は下がりません。

つづいて、土地の固定資産税が上がった主な理由をご紹介しましょう。

土地の固定資産税が上がったのは「住宅用地の特例」の適用が外れた、または地価が上がった

土地の固定資産税が上がる理由は様々ですが、住宅を解体することにより「住宅用地の特例」の適用が外れたことなどが原因と考えられます。

住宅用地の特例とは、住宅が建つ土地の固定資産税が、更地にかかる固定資産税より大幅に減額される特例であり、住宅が建つ土地に適用されます。

そのため、住宅を解体しつつ更地になると住宅用地の特例の適用が外れ、その土地の固定資産税が大幅に上がります。

また、土地の固定資産税は、周辺の地価に応じて変動します。

地価が上がれば税額も上がり、地価が下がれば税額も下がるといった具合です。

その土地に家屋が建つ場合も同じであり、家屋の築年数を問わず、地価に応じて変動します。

よって、住宅を解体することなく固定資産税が上がった場合は、地価の上昇が原因と考えられます。

しかし、土地の固定資産税は、地価が下落しているにもかかわらず税額が上がることがあります。

つづいて、地価が下落しているにもかかわらず土地の固定資産税が上がる理由をご紹介しましょう。

地価が下落しているにもかかわらず土地の固定資産税が上がった理由は「本来の税額に近づいている」

地価が下がっているにもかかわらず土地の固定資産税が上がった場合は、本来の税額に近づいていることが原因と考えられます。

この理由を文章で説明するのは大変ですが、頑張ってご説明しましょう。

まずは、固定資産税は各市町村が徴収する地方税であり、市町村によって多少取り決めが異なることを理解してください。

所得税は国が徴収する国税であり、市町村によって取り決めが異なることはありませんが、固定資産税は地方税であり、市町村によって多少取り決めが異なります。

固定資産税は地方税であり、市町村によって多少取り決めが異なる

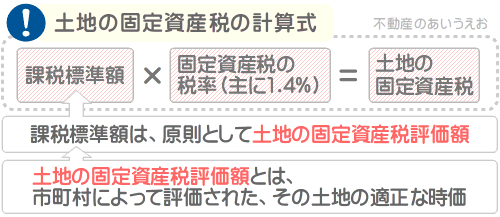

つぎに、土地の固定資産税の計算式を理解してください。

土地の固定資産税は、以下のように「課税標準額×固定資産税の税率」と計算します。

課税標準額×固定資産税の税率(市町村によって異なるものの主に1.4%)=土地の固定資産税

式に含まれる課税標準額とは、なにかしらの税金が課される状況において税率を掛け算する基となる額であり、課される税金によって意味が異なります。

たとえば、消費税は以下の式で計算します。

課税標準額×消費税の税率(10%)=消費税

消費税の計算式に含まれる課税標準額は、「課税資産の譲渡等の対価の額」であり、商品を購入した場合はその額(いわゆる商品価格)、サービスを受けた場合は対価として支払う額(俗にいう料金)です。

一方、土地の固定資産税の計算式に含まれる課税標準額は、原則として、その土地の固定資産税評価額です。

土地の固定資産税評価額とは、市町村によって評価された、その土地の「適正な時価」を意味します。

土地には売買価格がありますが、売買価格は売り急ぎや買い進みによって変わるため、税率を掛け算する基としてはふさわしくありません。

よって、土地の固定資産税は、その土地の固定資産税評価額(市町村によって評価された適正な時価)に税率を掛け算しつつ計算します。

そうすれば、税の公平性が保たれます。

土地の固定資産税の計算式を図解でご説明すると、以下のようになります。

上記の様に土地の固定資産税は、その土地の固定資産税評価額である課税標準額に、固定資産税の税率を掛け算しつつ計算します。

そのため、土地の固定資産税を徴収する各市町村は、全国で統一された基準を用いて、その固定資産税評価額を評価すべきです。

市町村によって異なる基準で固定資産税評価額を評価すれば、「A市は土地の固定資産税が高い」「B市は土地の固定資産税が安い」などの事態が発生し、やはり税の公平性が保たれません。

ところが、30年ほど前までは市町村によって評価基準がまちまちであり、「A市は土地の固定資産税が高い」「B市は土地の固定資産税が安い」という事態が実際に発生していました。

これを理由に、全国で土地の固定資産税評価額の評価基準が統一されましたが、評価基準が変わることにより、固定資産税評価額が急激に上昇する土地が現れました。

それまでと異なる尺度で土地の固定資産税評価額が評価されるようになったのですから、それは当然です。

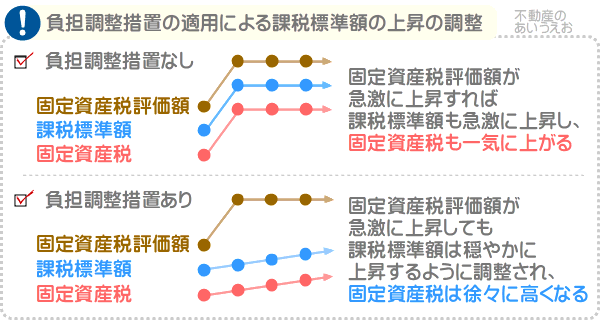

しかし、土地の固定資産税評価額が急激に上昇すれば、固定資産税評価額である課税標準額も急激に上昇する土地が現れます。

課税標準額が急激に上昇すれば、課税標準額に税率を掛け算しつつ計算する土地の固定資産税が短期間に大きく上昇します。

それでは、土地の所有者の税負担が重くなり納税できません。

そのような事態になることを防ぐために、「負担調整措置」という措置が導入されました。

負担調整措置とは、固定資産税評価額が急激に上昇しても、課税標準額はゆっっくりと上昇するように調整される措置です。

そのイメージを図解でご紹介すると、以下のようになります。

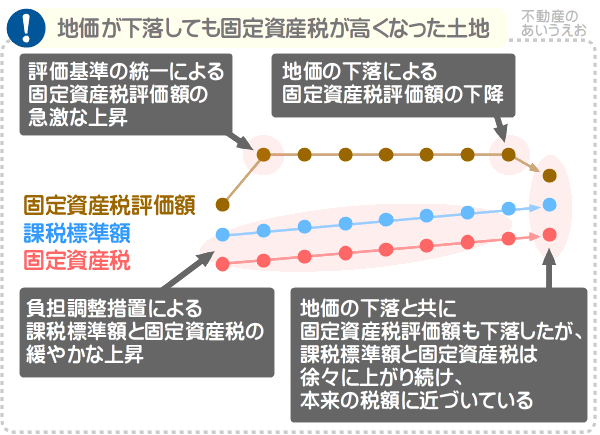

そして、地価が下がっているにもかかわらず固定資産税が上がった土地は、評価基準の変更により、約30年ほど前に固定資産税評価額が急激に上昇したものの、負担調整措置により課税標準額がゆっくりと上昇するように調整され続けている土地と考えられます。

その土地は、30年の間、負担調整措置により課税標準額が抑えられると共に本来より固定資産税額が低く保たれていたものの、課税標準額が徐々に固定資産税評価額に近づき、地価の影響を受けることなく固定資産税が上がっています。

そのイメージを図解でご紹介すると、以下のとおりです。

長くなりましたが、理解していただけましたでしょうか。

ちなみに、私が運営するサイト「固定資産税をパパッと解説」で公開するコンテンツ「固定資産税が高いときの対処法とは?前年より高い理由など解説」では、固定資産税が高いと感じるときにできる対処法をご紹介中です。

同コンテンツでは、「他人の土地や家屋の固定資産税評価額を調べつつ自分の土地や家屋の固定資産税評価額と比較する」「固定資産評価審査委員会へ審査を請求する」「行政不服審査制度を利用する」など、固定資産税が高いと感じるときにできる5つの対処法をご紹介しています。

固定資産税が上がった、税額がおかしい、高すぎて払えないとお困りの方がいらっしゃいましたら、ぜひご覧ください。それではまた次回の更新でお会いしましょう。不動産のあいうえおでした。