土地や家屋を購入すると不動産取得税が、所有すると固定資産税が課されます。

ここで気になるのが、不動産取得税と固定資産税はどちらが高いかという点ですが、税率から見れば不動産取得税の方が高いと考えられます。

しかし、不動産取得税は、軽減措置が適用されることによりかからないこともあります。

不動産の購入を希望する方へ向けて、不動産取得税と固定資産税はどちらが高いかご紹介しましょう。

税率から見れば、不動産取得税の方が高い

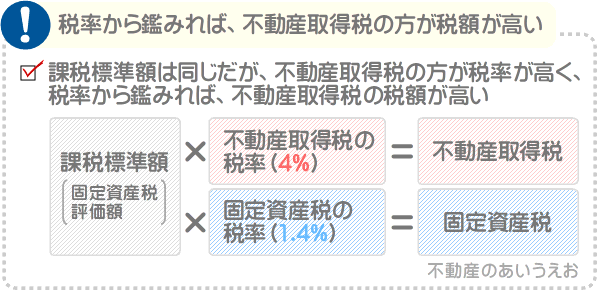

はじめに、不動産取得税と固定資産税の計算式をご紹介しましょう。

課税標準額(土地や家屋の固定資産税評価額)×不動産取得税の税率(4%)=不動産取得税

固定資産税の計算式

課税標準額(土地や家屋の固定資産税評価額)×固定資産税の税率(1.4%)=固定資産税

fudo それぞれの式に含まれる課税標準額とは、なにかしらの税金が課される状況において税率を掛け算する基となる額であり、課される税金によって意味が違うことがあれば、同じこともあります。

不動産取得税と固定資産税の計算式に含まれる課税標準額は、どちらも土地や家屋の固定資産税評価額です。

土地や家屋の固定資産税評価額とは、市町村によって評価された土地や家屋の適正な時価であり、一部例外を除き、売買価格より大幅に低くなります。

それぞれの税率は、不動産取得税が4%、固定資産税が1.4%です。

つまり、税率を掛け算する基となる課税標準額は同じであるものの、不動産取得税の方が税率が高いというわけです。

これを理由に、税率から見れば、不動産取得税は固定資産税より高くなります。

しかし、不動産取得税にはいくつかの軽減措置が設けられ、適用されれば、場合によってはかからないこともあります。

つづいて、適用されることが多い、不動産取得税の四つの軽減措置をご紹介しましょう。

不動産取得税の一つめの軽減措置は「軽減税率」

適用されることが多い不動産取得税の一つめの軽減措置は、「軽減税率」です。

令和6年3月31日までに土地、または住宅である家屋を取得すれば、税率が4%から3%に軽減されます。

税率が4%から3%に軽減されれば、不動産取得税は大きく減額されます。

たとえば、課税標準額(土地や家屋の固定資産税評価額)が2,000万円であり、税率が4%であれば「2,000万円×4%=80万円」と計算し、不動産取得税は80万円です。

しかし、税率が3%となれば「2,000万円×3%=60万円」と計算しつつ税額は60万円であり、20万円安くなります。

とはいうものの、固定資産税の税率は1.4%であり、税率が3%に軽減されたとしても、まだまだ不動産取得税は高額です。

つづいて、適用されることが多い、不動産取得税の二つめの軽減措置をご紹介しましょう。

なお、先述のとおり、軽減税率は令和6年3月31日までに土地、または住宅である家屋を取得することにより適用されますが、その期限は度々延長されています。

不動産取得税の二つめの軽減措置は「新築住宅の家屋に課される不動産取得税の課税標準の特例」

適用されることが多い不動産取得税の二つめの軽減措置は、「新築住宅の家屋に課される不動産取得税の課税標準の特例」です。

同軽減措置は、一定の条件を満たす新築を取得し、税事務所に申告をすることにより適用されます。

同軽減措置が適用されれば、新築の家屋に課される不動産取得税が大きく減額されます。

満たすべき条件は単純 であり、以下のとおりです。

- 一戸建ての新築を取得した場合は、床面積が50㎡以上240㎡以下の家屋を取得した

- 新築のマンションの一戸を取得した場合は、一戸部分の床面積が50㎡以上200㎡程度以下の一般的なファミリー向けマンションを取得した

そして、「新築住宅の家屋に課される不動産取得税の課税標準の特例」が適用されれば、固定資産税評価額から1,200万円(認定長期優良住宅を取得した場合は1,300万円)が差し引かれた額が課税標準額となります。

認定長期優良住宅とは、市町村などの所管行政庁から、高品質で耐久性に優れると認定された住宅を指します

家屋に課される不動産取得税の計算式は以下のとおりであり、課税標準額は家屋の固定資産税評価額です。

課税標準額(家屋の固定資産税評価額)=不動産取得税の税率(4%)=家屋の不動産取得税

上記のように、本来の課税標準額は「家屋の固定資産税評価額」ですが、「新築住宅の家屋に課される不動産取得税の課税標準の特例」が適用されれば、「家屋の固定資産税評価額」から1,200万円や1,300万円が差し引かれた額が課税標準額となります。

たとえば、固定資産税評価額が2,000万円の家屋であれば、本来は2,000万円が課税標準額です。

しかし、同軽減措置が適用されれば、2,000万円から1,200万円、または1,300万円が差し引かれた800万円や700万円が課税標準額となります。

課税標準額が2,000万円であれば「2,000万円×4%=80万円」と計算し、不動産取得税は80万円ですが、課税標準額が800万円であれば「800万円×4%=32万円」と計算し、不動産取得税は32万円まで減額されます。

また、固定資産税評価額が1,200万円以下の家屋に同軽減措置が適用されれば、課税標準額は0円となります。

課税標準額が0円であれば、課税標準額に税率を掛け算しつつ計算する税額も0円であり、不動産取得税はかかりません。

固定資産税評価額が1,200万円以下の家屋とは、建築費が2,000万円程度以下の家屋です。

つづいて、適用されることが多い、不動産取得税の三つめの軽減措置をご紹介しましょう。

不動産取得税の三つめの軽減措置は「中古住宅の家屋に課される不動産取得税の課税標準の特例」

適用されることが多い不動産取得税の三つめの軽減措置は、「中古住宅の家屋に課される不動産取得税の課税標準の特例」です。

同軽減措置は、一定の条件を満たす中古住宅である家屋を取得し、税事務所に申告をすることにより適用されます。

同軽減措置が適用されれば、中古住宅である家屋を取得したことにより課される不動産取得税が減額されます。

満たすべき主な条件は、以下のとおりです。

- 自己が居住するための中古住宅である家屋を取得した

- 一戸建ての中古住宅を取得した場合は、床面積が50㎡以上240㎡以下の家屋を取得した

- 中古マンションの一戸を取得した場合は、一戸部分の床面積が50㎡以上200㎡程度以下の一般的なファミリー向けマンションを取得した

- 昭和57年1月1日以降に新築された家屋、または耐震リフォームが行われることより現行の耐震基準を満たす家屋を取得した

そして、「中古住宅の家屋に課される不動産取得税の課税標準の特例」が適用されれば、固定資産税評価額から一定の額が差し引かれた額が課税標準額となります。

先述のとおり、家屋に課される不動産取得税の計算式は以下のとおりであり、課税標準額は家屋の固定資産税評価額です。

課税標準額(家屋の固定資産税評価額)=不動産取得税の税率(4%)=家屋の不動産取得税

しかし、「中古住宅の家屋に課される不動産取得税の課税標準の特例」が適用されれば、その課税標準額は、「家屋の固定資産税評価額から一定の額が差し引かれた額」となります。

課税標準額が「家屋の固定資産税評価額」から「家屋の固定資産税評価額から一定の額が差し引かれた額」となれば、課税標準額に税率を掛け算しつつ計算する不動産取得税が安くなります。

固定資産税評価額から差し引かれる額は、取得した中古住宅である家屋が新築された日によって異なり、以下のとおりです。

たとえば、固定資産税評価額が1,000万円の家屋を取得すれば、その課税標準額は本来であれば1,000万円です。

しかしながら、平成9年4月1日以降に新築された家屋を取得し、「中古住宅の家屋に課される不動産取得税の課税標準の特例」が適用されれば「1,000万円-1,200万円=0円」と計算し、課税標準額は0円となります。

課税標準額が0円となれば、課税標準額に税率を掛け算しつつ計算する税額も0円であり、不動産取得税はかかりません。

つづいて、適用されることが多い、不動産取得税の四つめの軽減措置をご紹介しましょう。

不動産取得税の四つめの軽減措置は「住宅の用に供する土地の取得に対する不動産取得税の減額」

適用されることが多い不動産取得税の四つめの軽減措置は、「住宅の用に供する土地の取得に対する不動産取得税の減額」です。

同軽減措置は、ここまでにご紹介した「新築住宅の家屋に課される不動産取得税の課税標準の特例」、または「中古住宅の家屋に課される不動産取得税の課税標準の特例」が適用される家屋を取得し、なおかつ同時にその家屋が建つ土地を取得すれば適用されます。

「住宅の用に供する土地の取得に対する不動産取得税の減額」が適用されれば、家屋が建つ土地(マンションの一戸を取得した場合は土地の持ち分)に課される不動産取得税そのものから、一定の額が差し引かれます。

差し引かれる額は、以下の二つの多い方の額です。

- 45,000円

- (その土地の1㎡あたりの固定資産税評価額÷2)×(200平方メートルを上限とする、その土地に建つ住宅の床面積×2)×3%

二つめが難解ですが、固定資産税評価額が2,000万円、敷地面積が165平方メートル(約50坪)、床面積が100平方メートル(約30坪)の家屋が建つ土地であれば以下のように計算し、36万3,636円となります。

- 2,000万円(固定資産税評価額)÷165㎡(敷地面積)÷2=6万606円(A)

- 100㎡(家屋の床面積)×2=200㎡(B)

- (A)×(B)×3%=36万3,636円

ちなみに、私が運営するサイト「固定資産税をパパッと解説」では、不動産取得税と固定資産税の違いを解説するコンテンツ「固定資産税と不動産取得税の違いとは?評価額の違いなど解説」を公開中です。

同コンテンツでは、売買価格が1,500万円の土地と、3,000万円の新築の家屋の不動産取得税と固定資産税がいくらになるか、試算結果もご紹介しています。

住宅の購入を予定し、不動産取得税と固定資産税がいくらになるか気になる方がいらっしゃいましたら、ぜひご覧ください。

それではまた次回の更新でお会いしましょう。不動産のあいうえおでした。