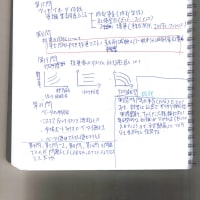

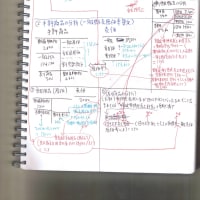

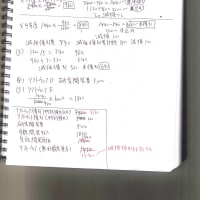

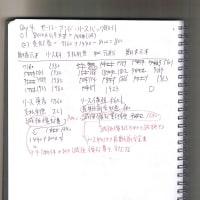

●議論の前提は以下のとおりである

(1)S社2015年末にP社の大口株主からP社の発行株式の60%にあたる株式を現金70で取得した

(2)2015年度末のP社におけるP社株式取得前のS社、P社の貸借対照表は以下のとおりである

●S社のP社株式取得の取引について

有価証券の資産計上価額は取得原価をもって計上するので、P社有価証券 +70 と現金‐70を貸借対照表に計上する

●2015年度末におけるS社の連結貸借対照表について

S社はP社の親会社となったので、P社は連結会計の対象となる

連結貸借対照表の作成は以下の手順を踏む

・P社の資産をS社の資産に加算する

※来期以降の利益の源泉となるため

・加算したP社の資産に対応するP社負債を加算する

・P社資本のうち、P社出資分とS社以外の持ち分である少数株主資本を求め、S社 連結貸借対照表に記載する

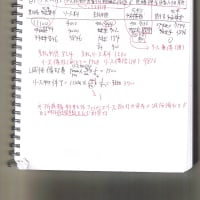

・S社資産の内、P社有価証券の連結会計における意義を考える。

連結会計においてP社有価証券の内、P社の資本に出資した額に相当する部分(60)は受け入れたP社資産に含まれるので、貸借対照表から除外する。

また、貸借対照表から除外されたP社有価証券に該当するP社資本も貸借対照表から除外する

・最後に、P社有価証券の残余部分はのれんに振り替える

・最終的なS社の連結貸借対照表は以下の通りとなる

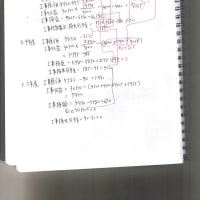

(1)S社2015年末にP社の大口株主からP社の発行株式の60%にあたる株式を現金70で取得した

(2)2015年度末のP社におけるP社株式取得前のS社、P社の貸借対照表は以下のとおりである

S社 現金 1000 負債 1000 備品 1000 資本 1000 P社 現金 100 負債 100 備品 100 資本 100

●S社のP社株式取得の取引について

有価証券の資産計上価額は取得原価をもって計上するので、P社有価証券 +70 と現金‐70を貸借対照表に計上する

S社 貸借対照表 現金 1000-70 負債 1000 備品 1000 資本 1000 P社有価証券 +70

●2015年度末におけるS社の連結貸借対照表について

S社はP社の親会社となったので、P社は連結会計の対象となる

連結貸借対照表の作成は以下の手順を踏む

・P社の資産をS社の資産に加算する

※来期以降の利益の源泉となるため

S社 貸借対照表 現金 1000-70+100 負債 1000 備品 1000 +100 資本 1000 P社有価証券 +70

・加算したP社の資産に対応するP社負債を加算する

S社 連結貸借対照表 現金 1000-70+100 負債 1000+100 備品 1000 +100 資本 1000 P社有価証券 +70

・P社資本のうち、P社出資分とS社以外の持ち分である少数株主資本を求め、S社 連結貸借対照表に記載する

S社 連結貸借対照表

現金 1000-70+100 負債 1000+100

備品 1000 +100 資本 1000

P社有価証券 +70 P社資本 60

少数株主資本 (P社資本×40%)=40・S社資産の内、P社有価証券の連結会計における意義を考える。

連結会計においてP社有価証券の内、P社の資本に出資した額に相当する部分(60)は受け入れたP社資産に含まれるので、貸借対照表から除外する。

また、貸借対照表から除外されたP社有価証券に該当するP社資本も貸借対照表から除外する

S社 連結貸借対照表

現金 1000-70+100 負債 1000+100

備品 1000 +100 資本 1000

P社有価証券 +70-60 P社資本 60-60

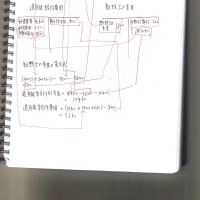

少数株主資本 40・最後に、P社有価証券の残余部分はのれんに振り替える

S社 連結貸借対照表 現金 1000-70+100 負債 1000+100 備品 1000 +100 資本 1000 P社有価証券 +70-60-10 P社資本 60-60 のれん +10 少数株主資本 40

・最終的なS社の連結貸借対照表は以下の通りとなる

現金 1030 負債 1100 備品 1100 資本 1000 のれん 10 少数株主資本 40