なぜ、そんなにうるさく「利払い」「償還」を気にするのか?

利払いや償還があるから、国債発行は問題とする見方もある。

国債は借金である以上、当然、借り手である政府は利子を払わなくてはならない。

10年債なら10年、30年債なら30年というように、期限がきたら、借金の元本も耳を揃

えて返さなくてはならない。これらの費用が大変だから、国債をあまり出さないほうがいい、

というわけだ。ただ、じつはこれもたいした問題ではないのだ。

まず、「利払い」から説明しよう。

最初に、国債の「基本のキ」として、日銀は国債の利子収入を国庫納付金として政府に納

めていると説明した。これが政府にとっては「税外収入」となる。

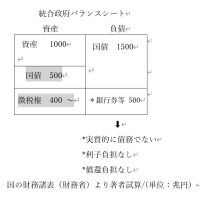

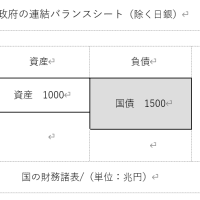

さらに政府の資産は前項で見たように、金融資産が多くを占めているからその利子収入

も政府に入る。

じつはこの二つの利子収入で、国債の利払いはまかなえてしまうのだ。

では償還費、つまり借金の元本の返済はどうか。

その財源はどうするかというと、民間金融機関に新たに国債を買ってもらえばいい。

発行済みの国債の償還のために、新たに国債を発行するということだ。これを「借換債」と

いうが、前に説明した「建設国債」「赤字国債」同様、政府内での便宜上の呼び分けだ。

お金に色はついていない。金融市場ではやはり「国債」は「国債」である。

借金を返すために、別のところから借金をする。これを「自転車操業」というのはお門違

いだ。企業だって、ずっとお金を借りて経営を続ける。期日が来たら、自社のメインバンク

で借り換えをして資金を借りて返済に充てるなど、普通に行われているのだ。もし「もうこ

れ以上、お金を貸せません」といわれたら大変だが、借り換えができている限りは問題ない。

政府の借金も企業の借金も、この点で同じである。そのうえ、国債は民間金融機関として

も「買い続けたい金融商品」だから、余計に問題ないといえる。なぜなら、すでに説明した

ように、民間金融機関はお金をお金のままではもっておきたくないからだ。

国債の利子収入はわずかだが、かといって、買うのが民間企業の株や社債ばかりでは心も

とない。破綻リスクという意味では、民間企業より国のほうが、はるかに信用できる。

企業はいつ倒産するのかわからないのに対して、国は大抵のことでは倒れない。

民間金融機関は、ハイリスクハイリターンの株や社債より、ローリスクローリターンの国

債を、常に保有しておきたいものなのである。

そして、何より国債は金融市場の「コメ」だ。これも前に説明したとおり「お金」のよう

な役割をする国債があるから、ほかの金融取引ができる。

国債がなくては、金融市場でやっていけないのだ。

だから民間金融機関は、いつだって国債を買いたい。借金を返されるだけでは、じつは彼

らは困ってしまうのである。

個人レベルで考えれば「借金を重ねることは悪いこと」となるが、国レベルでは、借金を

返すために借金をするのは当然だし、何も悪いことはないのだ。

民間金融機関は、国債の償還を受けたら、そのお金でまた新しく国債を買う。

政府は償還すると同時に新発国債を買ってもらえるのだから、借金の返済で首が回らな

い、という事態には陥らない。

このように、国債の償還と新規国債の発行は、政府とあまたの民間金融機関の間で、つね

にグルグルと巡っている。

たとえば「永久債」ならどうか、と考えてみよう

政府はつねに、借金を返すために、別のところから借金をしている。

それが何も問題ないということは前項で説明したが、まだ納得できない、借金のため

の借金はよくない、という心配性の人もいるかもしれない。そういう人は、例えば「永

久国債」ならどうか、と考えてみればいい。結論からいえば、これで償還は心配ないと

いう説明がついてしまうのだ。 (中略)

永久国債と長期国債は読んで字のごとく「永久に続く国債」と「期間が長い国債」の

ことだ。嚙み砕いていえば、政府の借金を永久債と長期債にすれば、償還費の心配がな

い、といっているのである。たとえば償還が100年先に訪れる国債なら、少なくとも3

世代くらいは償還費の心配はない。さらに永久国債ともなれば、永久に心配ないという

わけだ。

ここで「元本が戻ってこない国債に、お金を出すところなんてあるのか」という疑問

が浮かぶかもしれないが、はっきりいって素人丸出しの考えである。

投資で重要なのは、どちらかというと元本より利子である。償還がいつなのかという

のは、じつは大した問題ではないのだ。

これが民間企業の社債だったら、倒産のリスクも考えなくてはいけない。リスクがあ

る分、国債より利率は高いはずだが、元が取れないうちに倒産してしまったらマイナス

になる。だから社債の場合は、永久も超長期も成り立ちにくい。

だが、国債は政府の借金だ。永久国債を買っても、国がつぶれない限り、永遠に利子

を受け取ることができる。償還がなくても、元が取れる時点を過ぎれば、何もしなくて

も利益が積み重なっていく。

というわけで、改めて「元本が戻ってこない国債にお金を出すところなんてあるの

か?」という疑問に答えるならば、、もちろん「ある」。それも償還期間が長い分、短期

や10年の国債より金利が高いのだから「喜んで買うところがある」のである。

さらに、「政府が借金返済のために新たな借金をしても問題ない」という前項の説明

も、よりはっきりとわかるはずだ。

なぜなら、国債を償還するたびに新発債で借り換えるのは、永久債を発行しているの

と、じつはあまり変わらないからだ。(違うのは、永久債はずっと同じ金利が続くが、

新発国債は買うごとに金利が変わるという点だ)。

そして前に説明したとおり、国債の利払いは、政府資産の利子収入と、日銀の国庫納

付金(日銀が国債で得た利子収入)で事足りる。

やはり利払いも償還も、財政的には何も問題は無いという結論しか出ないのだ。

最後に、ずーっと借換債を発行して借り続けることを、自転車操業なのでまずいという

人のために、とっておきの方法も紹介しよう。

「日銀引受け」である。借換債の一部を日銀に買ってもらうのだ。これは、財政法に

よって原則的に禁じられている。仮に政府が日銀に莫大な額の日銀引き受けをさせた場合、

世の中にお金が出回り過ぎる。つまりインフレになり過ぎる危険があるからだ。

そのため、多くの識者が禁じ手としているのだが、私が大蔵省にいたころにも行われて

いたし、今も行われている。原則は原則であり、必要なら行っていいものなのだ。

民間金融機関がつねに国債を欲しがっており、金融市場に一定量の国債を流す必要がある

ため、政府の新年度の新規国債発行計画のうち日銀引き受け分として毎年計上されている。

財務省の発行計画では、政府の外が市場なので、そこには日銀も含まれている。

しかも、財政法に基づく予算総則では、日銀引き受け分は、「日銀の保有国債残高を

増やさない程度」と定められているため、日銀引き受けは過度なインフレを招かないよ

うに適正範囲に抑えられている。つまり、新規国債発行分につては、日銀引き受け分が

その範囲内になっているため、それ以上日銀が引き受けたくても無理なのだ。

識者が心配するような、「日銀引受けのやりすぎ」は起こらない。

この話は、新規発行国債分についてだが、既発国債を日銀が買いすぎると心配する向

きもある。しかし、インフレ目標があるので、新規発行国債も既発国債も日銀が買いす

ぎる心配は無用である。要するに政府は、民間金融機関から新たにお金を借りるか、日

銀からお金を借りるかで、国債の償還に充てればいいのである。

しかも、日銀保有分の国債は、国債発行残高と「相殺」されるので、この部分は全く

財政問題を生じさせないのだ。

利払いや償還があるから、国債発行は問題とする見方もある。

国債は借金である以上、当然、借り手である政府は利子を払わなくてはならない。

10年債なら10年、30年債なら30年というように、期限がきたら、借金の元本も耳を揃

えて返さなくてはならない。これらの費用が大変だから、国債をあまり出さないほうがいい、

というわけだ。ただ、じつはこれもたいした問題ではないのだ。

まず、「利払い」から説明しよう。

最初に、国債の「基本のキ」として、日銀は国債の利子収入を国庫納付金として政府に納

めていると説明した。これが政府にとっては「税外収入」となる。

さらに政府の資産は前項で見たように、金融資産が多くを占めているからその利子収入

も政府に入る。

じつはこの二つの利子収入で、国債の利払いはまかなえてしまうのだ。

では償還費、つまり借金の元本の返済はどうか。

その財源はどうするかというと、民間金融機関に新たに国債を買ってもらえばいい。

発行済みの国債の償還のために、新たに国債を発行するということだ。これを「借換債」と

いうが、前に説明した「建設国債」「赤字国債」同様、政府内での便宜上の呼び分けだ。

お金に色はついていない。金融市場ではやはり「国債」は「国債」である。

借金を返すために、別のところから借金をする。これを「自転車操業」というのはお門違

いだ。企業だって、ずっとお金を借りて経営を続ける。期日が来たら、自社のメインバンク

で借り換えをして資金を借りて返済に充てるなど、普通に行われているのだ。もし「もうこ

れ以上、お金を貸せません」といわれたら大変だが、借り換えができている限りは問題ない。

政府の借金も企業の借金も、この点で同じである。そのうえ、国債は民間金融機関として

も「買い続けたい金融商品」だから、余計に問題ないといえる。なぜなら、すでに説明した

ように、民間金融機関はお金をお金のままではもっておきたくないからだ。

国債の利子収入はわずかだが、かといって、買うのが民間企業の株や社債ばかりでは心も

とない。破綻リスクという意味では、民間企業より国のほうが、はるかに信用できる。

企業はいつ倒産するのかわからないのに対して、国は大抵のことでは倒れない。

民間金融機関は、ハイリスクハイリターンの株や社債より、ローリスクローリターンの国

債を、常に保有しておきたいものなのである。

そして、何より国債は金融市場の「コメ」だ。これも前に説明したとおり「お金」のよう

な役割をする国債があるから、ほかの金融取引ができる。

国債がなくては、金融市場でやっていけないのだ。

だから民間金融機関は、いつだって国債を買いたい。借金を返されるだけでは、じつは彼

らは困ってしまうのである。

個人レベルで考えれば「借金を重ねることは悪いこと」となるが、国レベルでは、借金を

返すために借金をするのは当然だし、何も悪いことはないのだ。

民間金融機関は、国債の償還を受けたら、そのお金でまた新しく国債を買う。

政府は償還すると同時に新発国債を買ってもらえるのだから、借金の返済で首が回らな

い、という事態には陥らない。

このように、国債の償還と新規国債の発行は、政府とあまたの民間金融機関の間で、つね

にグルグルと巡っている。

たとえば「永久債」ならどうか、と考えてみよう

政府はつねに、借金を返すために、別のところから借金をしている。

それが何も問題ないということは前項で説明したが、まだ納得できない、借金のため

の借金はよくない、という心配性の人もいるかもしれない。そういう人は、例えば「永

久国債」ならどうか、と考えてみればいい。結論からいえば、これで償還は心配ないと

いう説明がついてしまうのだ。 (中略)

永久国債と長期国債は読んで字のごとく「永久に続く国債」と「期間が長い国債」の

ことだ。嚙み砕いていえば、政府の借金を永久債と長期債にすれば、償還費の心配がな

い、といっているのである。たとえば償還が100年先に訪れる国債なら、少なくとも3

世代くらいは償還費の心配はない。さらに永久国債ともなれば、永久に心配ないという

わけだ。

ここで「元本が戻ってこない国債に、お金を出すところなんてあるのか」という疑問

が浮かぶかもしれないが、はっきりいって素人丸出しの考えである。

投資で重要なのは、どちらかというと元本より利子である。償還がいつなのかという

のは、じつは大した問題ではないのだ。

これが民間企業の社債だったら、倒産のリスクも考えなくてはいけない。リスクがあ

る分、国債より利率は高いはずだが、元が取れないうちに倒産してしまったらマイナス

になる。だから社債の場合は、永久も超長期も成り立ちにくい。

だが、国債は政府の借金だ。永久国債を買っても、国がつぶれない限り、永遠に利子

を受け取ることができる。償還がなくても、元が取れる時点を過ぎれば、何もしなくて

も利益が積み重なっていく。

というわけで、改めて「元本が戻ってこない国債にお金を出すところなんてあるの

か?」という疑問に答えるならば、、もちろん「ある」。それも償還期間が長い分、短期

や10年の国債より金利が高いのだから「喜んで買うところがある」のである。

さらに、「政府が借金返済のために新たな借金をしても問題ない」という前項の説明

も、よりはっきりとわかるはずだ。

なぜなら、国債を償還するたびに新発債で借り換えるのは、永久債を発行しているの

と、じつはあまり変わらないからだ。(違うのは、永久債はずっと同じ金利が続くが、

新発国債は買うごとに金利が変わるという点だ)。

そして前に説明したとおり、国債の利払いは、政府資産の利子収入と、日銀の国庫納

付金(日銀が国債で得た利子収入)で事足りる。

やはり利払いも償還も、財政的には何も問題は無いという結論しか出ないのだ。

最後に、ずーっと借換債を発行して借り続けることを、自転車操業なのでまずいという

人のために、とっておきの方法も紹介しよう。

「日銀引受け」である。借換債の一部を日銀に買ってもらうのだ。これは、財政法に

よって原則的に禁じられている。仮に政府が日銀に莫大な額の日銀引き受けをさせた場合、

世の中にお金が出回り過ぎる。つまりインフレになり過ぎる危険があるからだ。

そのため、多くの識者が禁じ手としているのだが、私が大蔵省にいたころにも行われて

いたし、今も行われている。原則は原則であり、必要なら行っていいものなのだ。

民間金融機関がつねに国債を欲しがっており、金融市場に一定量の国債を流す必要がある

ため、政府の新年度の新規国債発行計画のうち日銀引き受け分として毎年計上されている。

財務省の発行計画では、政府の外が市場なので、そこには日銀も含まれている。

しかも、財政法に基づく予算総則では、日銀引き受け分は、「日銀の保有国債残高を

増やさない程度」と定められているため、日銀引き受けは過度なインフレを招かないよ

うに適正範囲に抑えられている。つまり、新規国債発行分につては、日銀引き受け分が

その範囲内になっているため、それ以上日銀が引き受けたくても無理なのだ。

識者が心配するような、「日銀引受けのやりすぎ」は起こらない。

この話は、新規発行国債分についてだが、既発国債を日銀が買いすぎると心配する向

きもある。しかし、インフレ目標があるので、新規発行国債も既発国債も日銀が買いす

ぎる心配は無用である。要するに政府は、民間金融機関から新たにお金を借りるか、日

銀からお金を借りるかで、国債の償還に充てればいいのである。

しかも、日銀保有分の国債は、国債発行残高と「相殺」されるので、この部分は全く

財政問題を生じさせないのだ。