25/03/31 月曜日 17:00着mail=この度は「横浜市移住サイトアンケート」にご協力くださり誠にありがとうございました。

お寄せいただいた貴重なご意見は、より皆様のお役に立つ情報を発信していくための資料とさせていただきます。

厳選なる抽選を行った結果、ご当選されましたので、アンケートの謝礼【Amazonギフト券500円】をお送りさせていただきます

減少の一途「ネカフェ」しぶとく生き残る店の正体2025/04/05 05:35 様記事抜粋<

様記事抜粋<

数万冊のマンガをブースで読みつつ、高速回線でネットサーフィンを楽しめる「インターネットカフェ(ネカフェ)」。トップの「快活CLUB」以外は苦戦が続き、ここ十数年で店舗数が8割も減少。他チェーンと競わずとも倒れる店舗まで出るような状況だ。

かつて「稼げる業態」であった「ネカフェ」(複合カフェ)は、大まかに分けて3度の淘汰に見舞われている。業界の黎明期から二十数年の歴史をたどりつつ、一見して異業種に見える「快活CLUB」「AOKI」がどのようにシナジー効果を上げ、業界で勝ち残れたのか。

快活の売上増、AOKIの売上ダウンを埋めた?

将来を見越した多角化経営で、立ち上げた副業がもともとの本業をしのぐことがある。源流である「豊田自動織機」とそこから派生した「トヨタ自動車」、「イトーヨーカ堂」と「セブン-イレブン・ジャパン」のように、子会社が親会社を軽々と越えるケースも珍しくない。

インターネットカフェ業態で2位が見えないほどにトップを独走する「快活CLUB」(運営会社「快活フロンティア」)は、紳士服販売の大手「AOKI」を中心とした「AOKIホールディングス」の子会社だ。いまや、副業の“ネカフェ”が順調に成長し、祖業のファッション(「AOKI」「ORIHICA」)に迫りつつあるという。

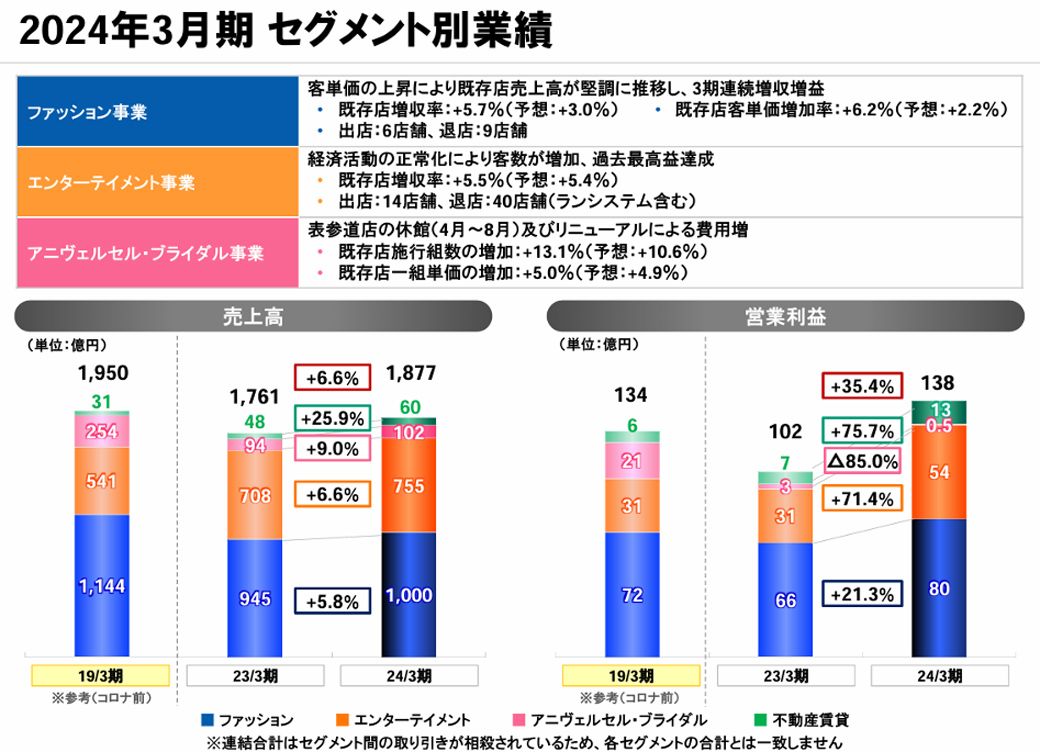

AOKIの「ファッション」、そして快活CLUBを含む「エンターテイメント」、両セグメントの2023年度の業績を、コロナ禍前の2018年度と比べてみよう。

ファッション事業が減収の一方、エンターテインメント事業が成長している(図:筆者作成)

ファッション事業が減収の一方、エンターテインメント事業が成長している(図:筆者作成)

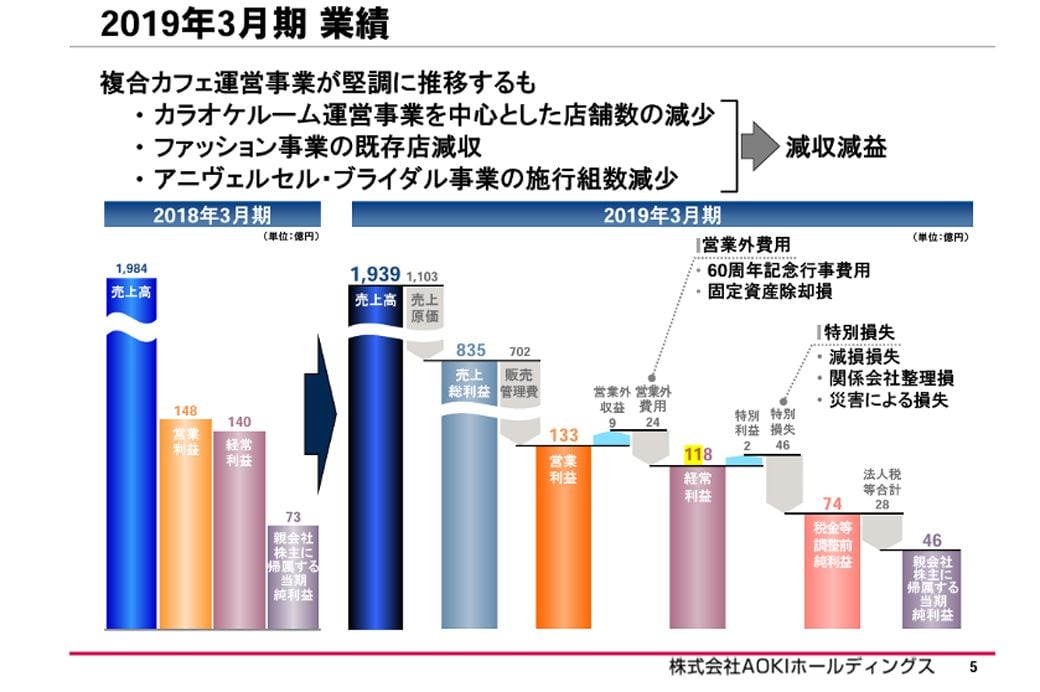

2019年3月期の決算資料(AOKIホールディングス資料より)

2019年3月期の決算資料(AOKIホールディングス資料より)

2024年3月期の決算資料(AOKIホールディングス資料より)

2024年3月期の決算資料(AOKIホールディングス資料より)

これまでの主力である「ファッション事業」(AOKI・ORIHICA)の売上は、5年間で144億円ほどダウン、まだコロナ禍の前に戻っていない。総売上に占める比率で見ると、2018年度の「59%」から5年間で「53%」に後退している

エンタメ比率が2割→3割へと増加

一方で、快活CLUBは売上5割(185億円)アップ・216億円を積み増し、総売上に占める比率は2018年度:19%から2023年度:29.4%に。ファッション・ブライダルの減収分をちょうどカバーしたような格好だ。

なお、快活CLUBやカラオケ「コート・ダジュール」などは、AOKIホールディングスでは「エンターテイメント事業」で分けられており、2023年度は全体売上の約4割(755億4500万円)を占めている。いまのAOKIの売上構成は「半分は紳士服、ほぼ半分はエンタメ」企業なのだ。

ただ、インターネットカフェ業態そのものは「2008年:3074店→2024年:747店」という逆風にさらされ、ほとんどの企業は成長できていない。そのなかで快活CLUBはなぜ成長できたか、AOKIのノウハウをどう活かしたのか?

筆者はサラリーマンとしての出張、趣味で始めた地方都市の交通事情見分(鉄道にこだわらない!)から、20年以上にわたって高頻度でネカフェや快活CLUBを利用してきた。まずは、「生き残った店」「生き残れなかった店」の記憶をたどり、四半世紀にわたる「ネカフェ業界史」を、利用者の目線で振り返る。

ネカフェ業態・第1の淘汰は「基本的な治安」「スマホ普及」

名鉄レジャックビル。地下にナムコ直営のネカフェ「知・好・楽」(のちに自遊空間に転換)があった

いまインターネットカフェと総称されるのは、1970年代から名古屋市内にあったという「マンガ喫茶」と、1995年に京都で創業した、自宅に通信環境がない人々向けの「インターネットカフェ」を組み合わせた「複合カフェ」と呼ばれる業態だ。

程なくして「自遊空間」「コミック・バスター」(1号店出店は1998年)、「メディアカフェポパイ」(同2000年)など、複合カフェで全国制覇を狙うプレイヤーが次々と現れ、2001年には業界団体「日本複合カフェ協会」が立ち上がった。ここに、略して“ネカフェ”とも呼ばれる「インターネットカフェ」業態の歴史が始まる。

黎明期のインターネットカフェは、経営の目線で見ると「中古PCと多量のマンガを置いておけばOK」。配置人員は最低限(店によってはアルバイト1人)でよく、顧客がネットサーフィンやマンガに没頭するほど、1000円、2000円と長時間パック料金を支払ってくれる。人件費もサービスも最低限で済む魅力的なベンチャービジネスとして、チェーンのみならず個人での開業も多く見られた。

また2005年には、「おひとりさま」が流行語大賞にノミネートされ、仕切られたブースで半個室を提供するインターネットカフェが重宝され始める。「ネット回線」「マンガ」「おひとりさま空間」の3本柱を提供するインターネットカフェ(業界的には「複合カフェ」)は、市場規模で見ると「2001年に2000店・1200億円、2008年には3074店・2450億円」と、順調に成長していく。

ただ、匿名でネットを利用できるが故の「オークション詐欺」や、悪質な投稿の発信源としての利用など、負の一面が徐々に目立つようになる。

高単価な深夜料金(ナイトパック)を得るための24時間営業店が増加するとともに、住居をなくした人々がホテル代わりに利用する「ネカフェ難民」が増加、さらに犯罪者(指名手配犯)の隠れ家に利用されるなどの事態も。業態が違うものの、2008年には大阪の個室ビデオ店火災もあり、「おひとりさま空間」ビジネスの安全性が疑問視されてきた。

ゆるやかな低落傾向に追い打ちをかけたのが、「スマートフォンの普及」だ。2008年からiPhoneとソフトバンクの積極的なキャンペーンから普及が始まり、2011年には出荷台数で50%を突破。「ネカフェに行かなくてもネットもゲームもできる」「ネカフェは安全面で不安」となると、業態の成長が鈍化、経営が苦しい店舗の「第1の淘汰」が起きてしまうのは当然の成り行きであった。

なお、筆者が各地でインターネットカフェの利用を始めた2002年頃には、サイフを置いてトイレに行けない独特な雰囲気の店舗が相当数あったことを思い出す。日本複合カフェ協会は「身分証の提示による会員証の提示」「不正アクセスへの対応」「非常時の対応」などガイドラインの頻繁な改正で対応、自浄作用で一定の改善はできた

第2の淘汰は「チェーン店の競争」

インターネットカフェの移動看板。看板+ティッシュ配りでの呼び込みはよく行われていた

インターネットカフェ業態を襲った第2の淘汰は「チェーン店同士の競争」だ。顧客の嗜好は「いるだけでいい」から「安全・快適に過ごしたい」に変わり、サービス合戦による顧客獲得と、全国制覇を目指すチェーンの多店舗展開が、いよいよ始まった。

「複合カフェ」黎明期から営業していたのは、「自遊空間」「コミック・バスター」「メディアカフェポパイ」「アプレシオ(I LOVE 遊)」(2000年)など、これに加えて、他業種から「ワイプ」(モンテローザ系列)、「知・好・楽」(ナムコ系列)、そして2003年参入の「快活CLUB」などの後発参入が相次ぐ。首都圏の主要な駅前では早々に競争が激化し、宣伝カーやティッシュ配りをよく見かけるようになってきた。

一方で地方では「フリークス」(北陸3県)、「フタバアットカフェ」(広島県)、「ファンキータイム」(四国4県)のように、本拠地のドミナント(集中出店)戦略で地盤を固める強豪チェーンも登場。過度な割引やサービス合戦を伴う競争が続き、各社とも東京制覇・全国制覇を成し遂げられないまま、業態としての店舗数は減少に転じた。

ただ、チェーン店の隆盛とともに、サービス面を強化していなかった小規模チェーン・個人店は、みるみる脱落していった。こういった店舗は問題も多く、例えば「体をL字型に曲げ、脚を垂直に上げないと眠れないほどにブースが極小」だったり、店員がマンガを読みふけって出てこなかったり、冷水かぬるい水しか出ない「シャワー完備」だったり、カレーを頼むと「カレー色の水かけごはん」状態の何かが出てきたり……パンチが利いた特徴を持つ店舗は、次の訪問時にはだいたい消えていたものだ。

快活CLUBの個室フロア。見た感じ、ビジネスホテルに近い

その中で、快活CLUBは早くから他チェーンより高価格帯を貫き、親会社・AOKIが紳士服店としてのノウハウを持ち込んだことで接客・クレンリネス(衛生管理)で一定のレベルを保つことができた。

もちろん各チェーンともサービス向上・単価アップの重要さは重々承知していたものの、各社はレンタルビデオ店などからの転換が多く、低単価から抜け出すほどのノウハウを持っていなかったのかもしれない。なお、筆者が快活CLUBをはじめて利用したのは2009年、富山県のこと。ピシッと制服を着こなした店員さんに丁寧にあいさつされ、「ここ本当にネカフェか?」と、逆にうろたえた記憶がある。(本当に、それだけで驚くような世界だった!)

快活CLUBはグループ内でも、カラオケ「コート・ダジュール」、ブライダル事業の売上を相次いで抜き、決算説明会の資料でも、ことさらしっかり紹介されるようになる。

第3の淘汰は「コロナ禍」 快活はなぜ生き残れた?

そして2020年、コロナ禍によってインターネットカフェは「第3の淘汰」に巻き込まれた。

メインの客層であるサラリーマンは在宅勤務となり、終電を逃すような呑み方をする人も消えた。店舗としても、特に都心部・駅前立地の店舗は営業すらできず、2020年にはインターネットカフェの運営を行う事業者(親会社)が10社も破産してしまう。

その中には、一時期は全国制覇が見えていた「メディアカフェポパイ」の運営幹事会社(広島市「カキタ」「サンコー」)も含まれていた。前年から閉店続きだったとはいえ、大規模な一斉閉店は、コロナ禍による“ネカフェ”業界縮小の象徴のようにとられた(ただし、「ポパイ」は現在も一部店舗が独自運営で存続している)

快活CLUBはこのタイミングで、2017年から導入していた「鍵付完全個室」を、ブースに代わって「三密」を回避する席としてアピール。従来のインターネットカフェの客層に加えて、自社を「シェアリングスペース業態」としてビジネス需要の獲得に乗り出した。

快活CLUBは全店が直営店とあって、経営判断のスピードも速い。レシートにも「シェアリングスペース」と入れ、娯楽をアピールするキャッチフレーズ「リラックスコンビニ」(昔はドリンクバーのコップにまでプリントされていた)も使わなくなるなど、かなり振り切った方針転換で危機を脱出できた

快活CLUBのセルフレジ(筆者撮影)

また、快活CLUBはコロナ不況の中で、グループ・親会社の規模にも助けられた感がある。チェーン店の中には、本業がさらに不振で救済されなかったケース(広島県「フタバアットカフェ」&親会社の「フタバ図書」(書店)など)も多い中、AOKIホールディングスはもともとの企業体力に加えて1年で赤字から回復しており、「会員登録セルフ化のノウハウごと他の事業者(自遊空間)子会社化」という大胆なM&Aで、コストカットに成功

競争と淘汰ののちに残った「ネカフェ寡占市場」 快活CLUB、今後の課題は?

コロナ禍が明け、2025年時点でインターネットカフェは747店(日本複合カフェ協会加盟店)。うち489店が快活CLUB、81店がAOKIホールディングス傘下の自遊空間と、もはや8割近くを同系列が占める寡占市場となった。

インターネットカフェはハイスペックPCや高速回線の確保、人件費節約のための会計自動化など、それなりの初期投資が必要となる。快活CLUB以上の空間をそれ以下の料金で提供できるライバルの出現もなさそう

快活CLUBのモーニング。近年は廃止・有料化の傾向にある

近年は快活CLUBも「無料モーニング(トースト・フライドポテト)廃止」「シャワーの無料タオル廃止」など、競争が激化した頃に始めたサービスを、徐々に廃止している。長らく続いた「インターネットカフェ・戦国時代」の終焉を実感する方も多いだろう。

ただ、筆者としては、全国どこでも同じサービス=画一化されたインターネットカフェに、やや寂しさを覚える。

癖の強いインターネットカフェといえば「サービスでポテトチップス・ごはん食べ放題・トーストとジャム取り放題」(名古屋市内)、「バッティングセンター併設で入店後もひと汗かきに行ける」(長崎県)、「メインの動線に90cm×150cmの書棚を2スパン使った『上戸彩コーナー』がある」「ジャンプ・マガジン系も揃っていないのに、何で竹書房のコミックだけ全部あるの?」……などそんな癖の強い“ネカフェ”も、たまに残っていてほしいものだ。

【もっと読む】「板で仕切られただけのブース」「妖しい利用目的の人も」…は今や昔の話! ネカフェ業界で独走「快活CLUB」独り勝ちの要因 では、衰退するネカフェ業界のなかで一人勝ちする「快活CLUB」について、その凄さをより深く探っている。著者:宮武 和多哉氏

関連記事