豪邸も高級車も必要ない…幸福度を確実に上げるために人生後半で手に入れるべき"たった一つのもの"プロがシミュレーション「貯金ゼロで人生を終えるうまいお金の減らし方」頼藤 太希様記事抜粋<せっかく貯めた老後資金を「有効に活用したい」と考えても、実際に老後生活を迎えると資産が減るのが怖くてなかなか使えない。Money&You代表取締役でマネーコンサルタントの頼藤太希さんは「資産を運用しながら、定率と定額で資産を取り崩していけば上手に資産を使い切ることができる。そのとき重要なのは何に使うか。あるものに使えば高い幸福度が持続することがわかっている」という―

お金は使ってこそ価値がある

お金を使おうといわれても、やっぱり現預金を減らすのは不安……という方もいると思います。実際、子どもの頃、「お金は大事だからきちんと貯めなさい」といわれた経験のある人も多いはずです。では、なぜお金を貯めることが大切なのでしょうか。

それは、お金を貯めておくと将来時点で困らない生活が手に入るからです。たとえば、スマホや冷蔵庫といった生活必需品が急に壊れてしまうかもしれません。ケガや病気、リストラにみまわれることもあるかもしれません。ですが、お金があればすぐにこれらの問題に対処できるので、困りごとを減らせます。

お金は人生の選択肢を増やすためにも貯めておく必要があります。お金があれば当面の生活には困りませんし、働き方や今後の人生をじっくり考えることもできます。

一方、お金は使うことで叶えたい夢を達成し、豊かな経験をすることもできます。新たなスキルを習得する、海外旅行で自分の視野を広げる、といったこともお金があり、使うからこそできる選択です。

お金を貯めるのも大事ですが、お金を残して死ぬのは、もったいないです。人生の選択肢を増やすためにも貯めるだけではなく、上手に使う方法を知ることが大切です。

お金を使わずに残していく人が多い

お金を減らせるほど、十分なお金を持っていないので関係ない、と思う人もいるでしょうが、老後のためにお金を貯めている人は意外と多く、その老後資金をうまく使えていないという現状があります。

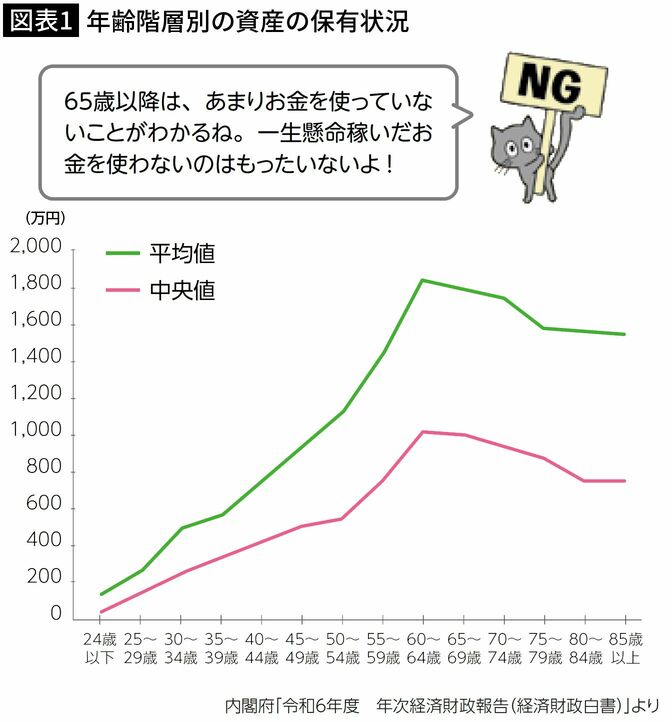

内閣府「令和6年度 年次経済財政報告(経済財政白書)」によれば、20代以降は歳を重ねるほど資産額が増え、60〜64歳でピークを迎えます。65歳時点の平均値は1800万円、中央値は1000万円です。しかしその後は資産額があまり減らず、80歳時点で1〜2割程度しか減っていません。

1000万円の資産があれば、1000万円分の経験ができる

そんなジレンマを抱えている世の中に、大きな影響を与えたのが「貯金ゼロで死ぬ」をテーマにした書籍『DIE WITH ZERO 人生が豊かになりすぎる究極のルール』(ビル・パーキンス著、ダイヤモンド社)です。

「カズレーザーと学ぶ。」(日本テレビ)という番組で、同書をご紹介させていただく機会がありましたが、反響が物凄かったのを覚えています。同書では、「1000万円の資産があれば、1000万円分の経験ができる。そのお金を残して死ぬということは、使って得られたはずの経験を得られない。人生の最後に自身の記憶に残るのは『モノ』よりも、さまざまな経験から得た『思い出』なのだから、経験や思い出に惜しみなくお金を使っていこう」と説いています。

番組内の出演者の意見や、放送後のX(旧Twitter)の投稿に多かったのが「貯金ゼロで死ぬ」の理想に共感はできるが、実際行動に移すことは難しいという意見でした。お金の相談の場でも、お客様から同様の意見を多くいただきました。また、同書はアメリカの本なので、日本人に合わせた実践方法が知りたいという声もたくさんいただきました

論文でわかった「人を幸せにするお金の使い方」

たしかに、日本の年金制度、税金、社会保険、各種サービスなどを踏まえて考えないとなりません。そこから研究を重ねて、「ほぼDIE WITH ZERO」を目指す資産運用・取り崩し戦略を考案し、『マンガと図解 50歳からの「新NISA×高配当株投資」』(KADOKAWA)や『60歳からの新・投資術』(青春出版社)などで紹介してきました。

新刊の『50代から考える お金の減らし方』(成美堂出版)では、集大成として、できる限りわかりやすく図解でまとめています。

人生の幸福度を高め続けてくれるのは、経験や思い出だけではありません。どういったお金の使い方が人を幸せにするのか、各種研究論文・書籍を読み込み、そうした情報を本書では一挙にまとめてわかりやすく紹介

他人とは「無関係」で「長続きする」幸せにお金と時間を使う

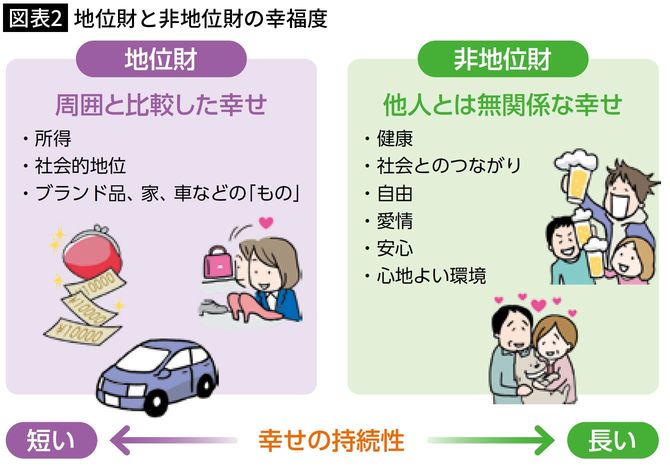

人間の幸福に関わってくる要因は「地位財」と「非地位財」に分けることができます。

英国ニューカッスル大学の心理学者、ダニエル・ネトル氏の提唱した概念です。

地位財とは、他人など周りとの比較によって幸福感を得るもののことです。他人よりお金をたくさん持っている、社会的な地位が高い、高級な家や車を持っているということが幸福感につながります。資本主義社会のなかでは、いかに地位財を増やすかに意識が向きがちです。しかし、地位財による幸福は長続きしないという欠点があります。

非地位財による幸福は、地位財とは違って長続きします。他人が持っているかどうかも関係なく、自分が持っていることで幸福かどうかを判断します。地位財と非地位財のどちらも人生には必要なものですが、人生の幸福度を高めるためには、非地位財を手に入れたほうがよいのです。

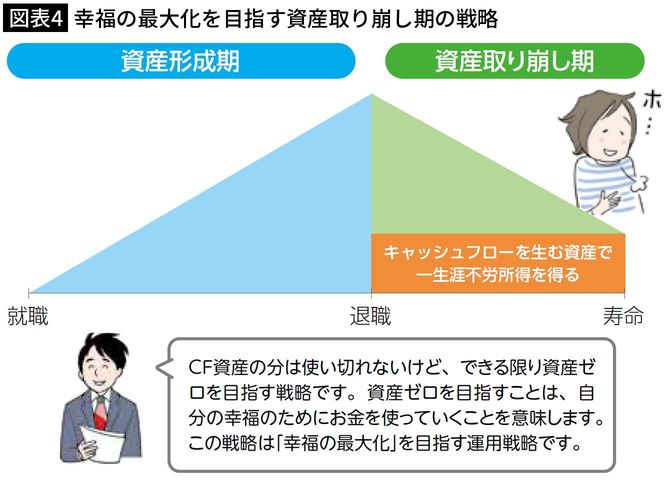

富の最大化より幸福の最大化を目指す

お金はないよりはあったほうがいいことは間違いありません。人生の終盤が貧しければ、つらい人生だったと感じる人もいます。しかし、お金があっても、使わずに死ぬのは、幸せな人生とは呼べないと思います。人生の幸福度を高めるのは、お金よりも人間関係・健康・経験・思い出だからです。

お金を必要以上に貯めこまず、そうしたものにできるだけお金と時間を使って最期を迎えたほうが、人生の幸福度は高いでしょう。「富の最大化」ではなく「幸福の最大化」を目指すことが重要なのです。

資産取り崩しは「前半定率・後半定額」

資産の取り崩しには、「毎月○円ずつ」と毎月一定額ずつ取り崩す定額取り崩しと、「毎月資産の○%ずつ」と毎月一定割合で取り崩す定率取り崩しの2つがあります。定額取り崩しは毎月取り崩す金額が一定なのでわかりやすく、生活費の目途が立てやすいのですが、資産の減りが早いのがデメリットです。

定率取り崩しでは定額取り崩しよりも資産が長持ちしますが、受け取れる金額が年々減ります。また、毎年取り崩せる金額が変わり、いくら取り崩せるかがわからないというデメリットもあります。

定額取り崩しと定率取り崩しのデメリットを補完する方法として、資産が多いうちは定率で取り崩し、少なくなったタイミングから定額で取り崩す「前半定率・後半定額」というやり方をおすすめします。老後前半の元気なうちに定率取り崩しをおこなうことで、お金をたくさん取り崩して使うことができます。

人生は50代から必ず好転する

幸福度と年齢の関係はU字型のグラフになる傾向があることがわかっています。世界145カ国対象の研究では、幸福度がもっとも低くなる年齢は48.3歳。

「人生は50代で必ず好転する」ということを示しています。理由のひとつは、若年期ほど将来の生活満足度は今より高くなると見積もり、中年期にはその理想と現実のギャップを大きく感じやすいため、幸福度が低くなると考えられています。

逆に、高齢期になるほど将来を低く見積もる傾向にあるので、想定よりも現実のほうがいいと感じ、幸福度が高くなるというわけです。なお、高所得層の幸福度はU字型の落ち込みがなく右肩上がりの傾向でした。

日本の調査でも同様の結果が出ています。内閣府によると、今の生活への満足度を表す「総合主観満足度」は男女とも年齢を重ねるごとに減少するものの、「60〜89歳」になると急激に回復しています。日本の場合は、60代から人生が好転するようです。

幸福度は、人生後半で必ず好転します。将来に不安を感じて、今を楽しまないのは損。使うべきときにお金を使って今を楽しみながら、上手にお金を減らしていきましょう。

※コメント投稿者のブログIDはブログ作成者のみに通知されます