自己責任で2000万以上貯めろ!ではなく、

貯蓄なくても安心して暮らせる社会を!

―試論、ご意見ご感想お願いー

1 例の金融審議会WG報告書が一部引用している

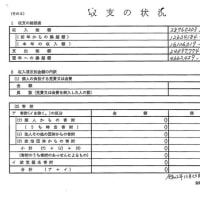

厚労省提供資料「総務省家計調査」(本稿末尾にも図表を掲載)によると

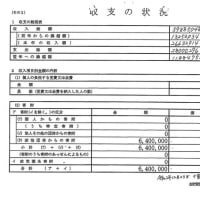

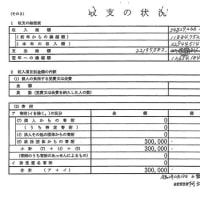

現在の平均的高齢夫婦無職世帯の実収入(21万)と実支出(26万)との差は、

月5.5万円(54,519円)

同じく高齢単身無職世帯の実収入(11万)と実支出(16万)との差は、

月4.0万円(40,715円)%

これらの不足額を貯蓄で補うには、生存30年分として約2000万円以上の貯蓄が必要

という結論になっている。

2 これだと平均値であるため、党首討論で安倍首相に

「問題は、個々の世帯の実情に応じた対応をすること」(大要)

と逃げの答弁を許してしまった面があるが、

確かに、個々の家庭によって、家計収支がプラスにもマイナスにもなっている

ことは事実で、前者であれば貯蓄が増え、後者であれば減ることになるわけだが、

問題は、それら全家庭の+-全収支を平均化した場合に、不足分(4.0~5.5万)

が、実収入(11~21万)の36~26%=3分の一~4分の1にも膨れ上がっている

「惨状」にある。このような「現在の公的年金を主力とする現在の社会保障制度」では、、

かなりの高齢者世帯が、かなり多額の赤字状態にあることは否定できない事実である。

3 しかも、この総務省家計調査には、高齢者施設などでの入居費用や住宅リフォーム費用

などが支出に含まれていないのであるから、これらを算入すれば事態はより深刻である。

例えば、夫婦二人とも元気ならなんとか暮らせていても、一人でも介護施設に入居

するとなると、最も低額の特養(特別養護法人ホーム)でも、毎月12万円前後が必要であり、

21万円から12万円を差し引いた9万円では、残った配偶者の生活が成り立たなくなる。

そこで、これら赤字世帯にとっては、貯蓄を取り崩して生きる以外にない。

4 そこで、高齢者世帯における貯蓄額を

総務省「家計調査」と日銀「家計の金融行動に関する世論調査」を原典から調べると

有職者を含む高齢者世帯のうち、貯蓄が「0ないし500万円未満」の世帯は、

二人世帯では約44%であり(0世帯は29%)、

単身世帯では約54%である(0世帯は27%)

ことが分かった(算出経過は、末尾の「注1」参照)。

要するに、

かなりの高齢者世帯が貯蓄を取り崩さなければやっていけない生活実態であるのに、

同じく高齢者世帯の半分前後が貯蓄500万円未満しかもっていないのである。

おそらくこの両者に該当する世帯はかなり重なっているだろうから

それら世帯は極めて厳しい生活を強いられているはずだ。

5 ところで、今回の「2000万円不足」問題が浮上してから

「生活費をもっと削れるのではないか、そうすれば、赤字が解消する」

との意見がメディアで流れるようになった(注2)。

削れる世帯もあるだろうという意味では全否定はしないが、

私の弁護士としての相談経験からすると

とてもそんな生易しいものではないと思う。

6 500万円の貯蓄額というと、毎月5万円の引出で8年間で0になる金額である。

ということは、上記平均的な健康高齢夫婦なら、

毎月5万円を生活費に引き下ろすと8年で貯蓄がなくなる事態になるという

ことである。

法律相談で接する高齢者の場合、多いのは厳しいふところ具合の方であり、

上記のようなひとたび夫婦のいずれかが大きく体調を崩すとどうにもならなくなったり、

特養入居費用なら収入の範囲で残された者も含めなんとか暮らしていける世帯でも、

特養以外の施設に入居するとなると優に15~25万円になり、

貯蓄もどんどん食いつぶしてしまうという、お先真っ暗の事態になる層もかなりある。

7 しかし、特養は要介護3からしか入居できないばかりでなく、

入居基準を満たしているが部屋の空きがないため入居できないという膨大な入居待機者

がおり、長野県内でも2400名近くいる。いつになったら入居できるか皆目分からず、

そのために貯蓄を食いつぶしたり、兄弟に不足分をすがったりしてようやく

有料民間施設に入居するか、或いは、居宅内で配偶者・子どもに無理を強いるしかなくなる。

(このようなお先真っ暗な事態を緊急に解消するには、安倍首相が147機も爆買いをした

1機116億円の欠陥戦闘機F35を、長野県内では、3機分だけ解約して

その分で特養を増築すれば、特養入居待機者を0にすることが出来ることが分かっており、、

そうなると、自分ないし家族が特養入居健康度に達した場合は直ちに特養に入居できることになるため、

社会全体として暮らしに見通しを持つことが出来、とても喜ばれるであろう)。

8 加えて、高齢者に多い支出が、

子ども・孫・兄弟やその子のために毎月支出している出費である。

18歳以上の子・孫(学生を除く)の生活費を賄っている高齢者が27.2%いる

との統計(2017高齢社会白書)もある(このような出費・入金は、社会的意識としては

いわば恥辱に類するものであるためか、正確に外部に申告する高齢者は少ないようである)。

私の実経験では、このような支出をしている高齢者がとても多い。

非正規労働がまかり通っていて低収入であることや、

都市部の住居費が高すぎること、子どもを抱えたシングルマザーが多いこと

若い世代が健康を害していることなどが原因のようだ。

ひと昔前はこんなことはなかった。若い者が高齢者の面倒を見ていたが今では全く逆。

9 他方、法律相談のなかでは、お金に困る話ではあっても、余って困る話もある。

優に5000万円を超える貯蓄がある方もそれなりにいるが、痴呆になった、

なりそうだ、不安があると銀行が下ろしてくれず使えないなどといういう話はたくさんある。

後見人制度はあるが、裁判所に申し立てることは面倒だし、長年にわたって

後見人に毎月2~3万円支払い続ける資力に不安のある方も多い。

高額の施設・病院にかかるかもしれないからと大事に抱えつつ

ほとんど使わないままお亡くなりになり家族がいないため無縁の

兄弟に5千万円以上相続になったこともあった。棚からぼたもちである。

そこまで多額でなくとも、死去するまでどのような出費があるか分からない

との不安感から2000万前後じっと抱えたまま使うことなく

亡くなるというケースは多い。こんな無駄遣いは社会的に良くない。

貯蓄しなくとも困らない社会を創れないか。年金拡充とともに、

諸施設拡充などを、計画的に全国で進めていくことだ。

そこで、私の提案。

貯蓄がなくとも亡くなるまで困らない、フィンランド

のような社会を築こう。11年前に同国で体験した事実を踏まえつつ。

同国は、国連幸福度今年度ランキングで1位になった(日本は54位)。

[注1]同じ「家計調査」資料の

これと近似する高齢世帯の貯蓄高によると、貯蓄500万円未満が20.1%。

但し、ここには貯蓄ゼロ世帯が含まれていない

日本銀行調査によると70台以上世帯のうち28.6%が貯蓄0

上記20.1%は、100に対する値ではなく、100-28.6=71.4に対する値であるから

これを100に対する値に引き直すと、100:71.4=20.1:X からX=14.4

故に高齢夫婦世帯の28.6+14.4=43%が貯蓄500万未満(0含む)

以上により、平均的高齢無職夫婦世帯では、毎月5.5万円不足しており、

そのうち44%=半分近い世帯では、取り崩す貯蓄もほとんどない

これと同じ出典である総務省「家計調査」によると

夫婦世帯と同様な推計を行うと、単身世帯では男女平均で貯蓄500万未満は37.0%

日本銀行調査によると70台以上世帯のうち26.7%が貯蓄0

厚労省資料上記37.0%は、100に対する値ではなく、100-26.7=73.3に対する値であるから

これを100に対する値に引き直すと、100:73.3=37:X からX=27.1

故に高齢夫婦世帯の26.7+27.1=53.8%が貯蓄500万未満(0を含む)

[注2]公的年金制度のなかにある繰り下げ受給制度(受給開始時期を70歳まで待つと、

年金額が42%増額になる制度)を利用する高齢者が極めて少ないが、これを多くが

利用すれば、毎月5万円程度不足という事態が解消する、との指摘もある。

しかし、ギリギリの生活のため70歳まで待てないという世帯も少なくないし、

82歳頃以前に亡くなると受給総額において「損をする」ことになるとして

ためらっている方もいる。

また、この制度を知らない高齢者が多いことも事実であるが、

それは政府がこの制度の周知徹底を尽くしていないことの表れでもあろう。

周知徹底しない理由は、大半の者がこの制度を使うと、

82歳より長生きする者が多い状況では

支給総額が膨らんで現在の年金制度が破綻するからかもしれない。

貯蓄なくても安心して暮らせる社会を!

―試論、ご意見ご感想お願いー

1 例の金融審議会WG報告書が一部引用している

厚労省提供資料「総務省家計調査」(本稿末尾にも図表を掲載)によると

現在の平均的高齢夫婦無職世帯の実収入(21万)と実支出(26万)との差は、

月5.5万円(54,519円)

同じく高齢単身無職世帯の実収入(11万)と実支出(16万)との差は、

月4.0万円(40,715円)%

これらの不足額を貯蓄で補うには、生存30年分として約2000万円以上の貯蓄が必要

という結論になっている。

2 これだと平均値であるため、党首討論で安倍首相に

「問題は、個々の世帯の実情に応じた対応をすること」(大要)

と逃げの答弁を許してしまった面があるが、

確かに、個々の家庭によって、家計収支がプラスにもマイナスにもなっている

ことは事実で、前者であれば貯蓄が増え、後者であれば減ることになるわけだが、

問題は、それら全家庭の+-全収支を平均化した場合に、不足分(4.0~5.5万)

が、実収入(11~21万)の36~26%=3分の一~4分の1にも膨れ上がっている

「惨状」にある。このような「現在の公的年金を主力とする現在の社会保障制度」では、、

かなりの高齢者世帯が、かなり多額の赤字状態にあることは否定できない事実である。

3 しかも、この総務省家計調査には、高齢者施設などでの入居費用や住宅リフォーム費用

などが支出に含まれていないのであるから、これらを算入すれば事態はより深刻である。

例えば、夫婦二人とも元気ならなんとか暮らせていても、一人でも介護施設に入居

するとなると、最も低額の特養(特別養護法人ホーム)でも、毎月12万円前後が必要であり、

21万円から12万円を差し引いた9万円では、残った配偶者の生活が成り立たなくなる。

そこで、これら赤字世帯にとっては、貯蓄を取り崩して生きる以外にない。

4 そこで、高齢者世帯における貯蓄額を

総務省「家計調査」と日銀「家計の金融行動に関する世論調査」を原典から調べると

有職者を含む高齢者世帯のうち、貯蓄が「0ないし500万円未満」の世帯は、

二人世帯では約44%であり(0世帯は29%)、

単身世帯では約54%である(0世帯は27%)

ことが分かった(算出経過は、末尾の「注1」参照)。

要するに、

かなりの高齢者世帯が貯蓄を取り崩さなければやっていけない生活実態であるのに、

同じく高齢者世帯の半分前後が貯蓄500万円未満しかもっていないのである。

おそらくこの両者に該当する世帯はかなり重なっているだろうから

それら世帯は極めて厳しい生活を強いられているはずだ。

5 ところで、今回の「2000万円不足」問題が浮上してから

「生活費をもっと削れるのではないか、そうすれば、赤字が解消する」

との意見がメディアで流れるようになった(注2)。

削れる世帯もあるだろうという意味では全否定はしないが、

私の弁護士としての相談経験からすると

とてもそんな生易しいものではないと思う。

6 500万円の貯蓄額というと、毎月5万円の引出で8年間で0になる金額である。

ということは、上記平均的な健康高齢夫婦なら、

毎月5万円を生活費に引き下ろすと8年で貯蓄がなくなる事態になるという

ことである。

法律相談で接する高齢者の場合、多いのは厳しいふところ具合の方であり、

上記のようなひとたび夫婦のいずれかが大きく体調を崩すとどうにもならなくなったり、

特養入居費用なら収入の範囲で残された者も含めなんとか暮らしていける世帯でも、

特養以外の施設に入居するとなると優に15~25万円になり、

貯蓄もどんどん食いつぶしてしまうという、お先真っ暗の事態になる層もかなりある。

7 しかし、特養は要介護3からしか入居できないばかりでなく、

入居基準を満たしているが部屋の空きがないため入居できないという膨大な入居待機者

がおり、長野県内でも2400名近くいる。いつになったら入居できるか皆目分からず、

そのために貯蓄を食いつぶしたり、兄弟に不足分をすがったりしてようやく

有料民間施設に入居するか、或いは、居宅内で配偶者・子どもに無理を強いるしかなくなる。

(このようなお先真っ暗な事態を緊急に解消するには、安倍首相が147機も爆買いをした

1機116億円の欠陥戦闘機F35を、長野県内では、3機分だけ解約して

その分で特養を増築すれば、特養入居待機者を0にすることが出来ることが分かっており、、

そうなると、自分ないし家族が特養入居健康度に達した場合は直ちに特養に入居できることになるため、

社会全体として暮らしに見通しを持つことが出来、とても喜ばれるであろう)。

8 加えて、高齢者に多い支出が、

子ども・孫・兄弟やその子のために毎月支出している出費である。

18歳以上の子・孫(学生を除く)の生活費を賄っている高齢者が27.2%いる

との統計(2017高齢社会白書)もある(このような出費・入金は、社会的意識としては

いわば恥辱に類するものであるためか、正確に外部に申告する高齢者は少ないようである)。

私の実経験では、このような支出をしている高齢者がとても多い。

非正規労働がまかり通っていて低収入であることや、

都市部の住居費が高すぎること、子どもを抱えたシングルマザーが多いこと

若い世代が健康を害していることなどが原因のようだ。

ひと昔前はこんなことはなかった。若い者が高齢者の面倒を見ていたが今では全く逆。

9 他方、法律相談のなかでは、お金に困る話ではあっても、余って困る話もある。

優に5000万円を超える貯蓄がある方もそれなりにいるが、痴呆になった、

なりそうだ、不安があると銀行が下ろしてくれず使えないなどといういう話はたくさんある。

後見人制度はあるが、裁判所に申し立てることは面倒だし、長年にわたって

後見人に毎月2~3万円支払い続ける資力に不安のある方も多い。

高額の施設・病院にかかるかもしれないからと大事に抱えつつ

ほとんど使わないままお亡くなりになり家族がいないため無縁の

兄弟に5千万円以上相続になったこともあった。棚からぼたもちである。

そこまで多額でなくとも、死去するまでどのような出費があるか分からない

との不安感から2000万前後じっと抱えたまま使うことなく

亡くなるというケースは多い。こんな無駄遣いは社会的に良くない。

貯蓄しなくとも困らない社会を創れないか。年金拡充とともに、

諸施設拡充などを、計画的に全国で進めていくことだ。

そこで、私の提案。

貯蓄がなくとも亡くなるまで困らない、フィンランド

のような社会を築こう。11年前に同国で体験した事実を踏まえつつ。

同国は、国連幸福度今年度ランキングで1位になった(日本は54位)。

[注1]同じ「家計調査」資料の

これと近似する高齢世帯の貯蓄高によると、貯蓄500万円未満が20.1%。

但し、ここには貯蓄ゼロ世帯が含まれていない

日本銀行調査によると70台以上世帯のうち28.6%が貯蓄0

上記20.1%は、100に対する値ではなく、100-28.6=71.4に対する値であるから

これを100に対する値に引き直すと、100:71.4=20.1:X からX=14.4

故に高齢夫婦世帯の28.6+14.4=43%が貯蓄500万未満(0含む)

以上により、平均的高齢無職夫婦世帯では、毎月5.5万円不足しており、

そのうち44%=半分近い世帯では、取り崩す貯蓄もほとんどない

これと同じ出典である総務省「家計調査」によると

夫婦世帯と同様な推計を行うと、単身世帯では男女平均で貯蓄500万未満は37.0%

日本銀行調査によると70台以上世帯のうち26.7%が貯蓄0

厚労省資料上記37.0%は、100に対する値ではなく、100-26.7=73.3に対する値であるから

これを100に対する値に引き直すと、100:73.3=37:X からX=27.1

故に高齢夫婦世帯の26.7+27.1=53.8%が貯蓄500万未満(0を含む)

[注2]公的年金制度のなかにある繰り下げ受給制度(受給開始時期を70歳まで待つと、

年金額が42%増額になる制度)を利用する高齢者が極めて少ないが、これを多くが

利用すれば、毎月5万円程度不足という事態が解消する、との指摘もある。

しかし、ギリギリの生活のため70歳まで待てないという世帯も少なくないし、

82歳頃以前に亡くなると受給総額において「損をする」ことになるとして

ためらっている方もいる。

また、この制度を知らない高齢者が多いことも事実であるが、

それは政府がこの制度の周知徹底を尽くしていないことの表れでもあろう。

周知徹底しない理由は、大半の者がこの制度を使うと、

82歳より長生きする者が多い状況では

支給総額が膨らんで現在の年金制度が破綻するからかもしれない。

※コメント投稿者のブログIDはブログ作成者のみに通知されます