不動産投資は、安価な物件より高額な物件を購入しつつ開始した方が、高額な利益を得ることができます。

よって、多くの投資家は、銀行から資金を借り入れつつ物件を購入して不動産投資をはじめますが、いくら借りられるのでしょうか。

資金の借入可能額を決定する2つの要素をご紹介しましょう。

1つめの要素は、積算評価による物件の評価額

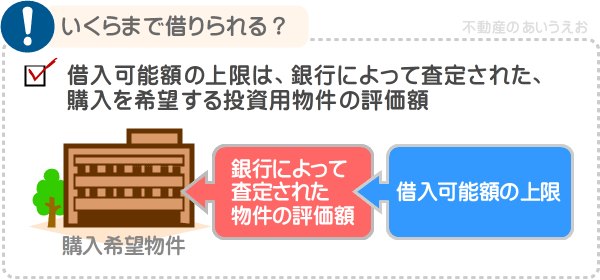

いくら借りられるか、借入可能額の上限を決定する1つめの要素は、銀行によって評価された、購入を希望する物件の評価額です。

不動産投資のための資金の借入れを希望する際は、銀行から物件の資料の提出を求められます。

その理由は、物件の資料を基に、その物件の評価額を査定するためであり、原則として、査定額以上の金額は貸し出されません。

つまり、不動産投資においていくら借りられるかの上限は、銀行によって査定された、購入を希望する投資用物件の評価額であるというわけです。

銀行が物件の評価額を査定する方法は非公開であり、銀行によって査定方法が様々ですが、積算評価と呼ばれる方法を用いるといわれます。

積算評価とは、建物の構造、築年数、延べ床面積、相続税路線価などから物件の評価額を査定する方法であり、評価額には以下の傾向があります。

- 木造より鉄骨造の方が評価額が高く、鉄骨造より鉄筋コンクリート造の方が評価額が高い

- 延べ床面積が広いほど評価額が高い

- 築年数が新しいほど評価額が高い

- 立地条件が良いほど評価額が高い

よって、ローンによる不動産投資の開始を希望し、できる限り多くの資金を借入れたいと希望する場合は、上記の例に倣って物件を探すのが良いでしょう。

ただし、はじめての不動産投資のための資金を借入れる際は、1億円や2億円など、あまりに高額な資金は貸出されないため留意してください。

銀行は、投資家の投資キャリアに見合った額を貸出します。

2つめの要素は、投資家の属性

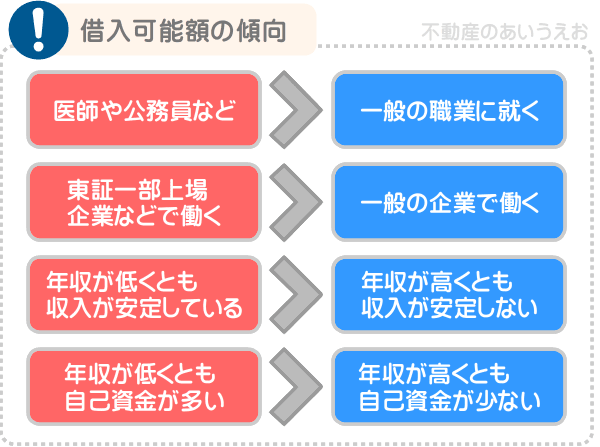

いくら借りられるか、不動産投資のための資金の借入可能額を決定する2つめの要素は、投資家の属性です。

具体的には、投資家の職業、勤務先、年収、自己資金の額などが融資額に影響を及ぼします。

職業は、医師や公務員などであれば、積算評価によって査定された物件の評価額まで借入れできる可能性が高くなります。

勤務先は、有名な企業や東証一部上場企業であれば、借入可能額が大きくなります。

年収は高いに越したことはありませんが、高年収でありつつも収入が安定しない方より、高年収ではなくとも収入が安定した方の方が多くの資金を借入れできる傾向があります。

自己資金も大いに越したことはなく、高年収でありつつも自己資金が少ない方より、高年収ではなくとも自己資金が多い方の方が、高額な融資を受けることができる可能性があります。

不動産投資のための資金をいくら借りられるかは、私が運営するサイト「誰でもわかる不動産売買」で公開するコンテンツ「不動産投資の借入可能額が決まる3つの要素」にて詳しくご説明中です。

同コンテンツでは、今回ご紹介した資金の借入可能額を決定する2つの要素の詳細に加え、3つめの要素である「資金を貸出す銀行の種類」もご紹介しています。

ローンを利用しつつ不動産投資をはじめたいと希望し、いくら借りられるかご興味のある方がいらっしゃいましたら、ぜひご覧ください。

それではまた次回の更新でお会いしましょう。不動産のあいうえおでした。