4月15日の授業で使った問題と答えを全文再掲載しておく。

●運用常識クイズ

~その運用常識は、嘘か本当か?~

(第1問)

人生にはお金がいる。特に、老後はお金がないと心細い。

(第1問) 答え ◎

確かに、お金はあった方がいい場合が多い。

(第2問)

リスクが殆どない確定利回りの運用では運用利回りが低くて、なかなかお金が貯まらない。

(第2問) 答え ○~△

リスクのない運用資産の利回りが相対的に低いのは事実だ。(しかし、せっせと貯めて行くと案外貯まるものだ)

(第3問)

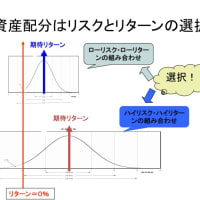

リスクの大きな資産の利回りは必ず大きい(「ハイリスク、ハイリターンの原則」)

(第3問) 答え ×~△

「ハイリスク、ハイリターンの原則」は、一定の前提を置いた場合の理論的期待に過ぎない。現実にはそうならない場合もある。

(第4問)

投資期間が長くなると、リスクは縮小する。(例えば、若者は大きな運用リスクを取ってもいい)

(第4問) 答え ×

これは間違い!しかし、世間ではよくある間違いだ。

運用資産額の上限下限は運用期間と共に拡大する。

(第5問)

投資対象を分散すると、リスクは低下する。

(第5問) 答え ○

確かにリスクは低下する。分散投資では、リターンを下げずにリスクを縮小させることが出来る。

(第6問)

ドルコスト平均法(一定間隔で一定金額の買い付けを行う方法)は有利である。

(第6問) 答え ×(~△)

保有額相当のリスクはあるので「有利」になるわけではない。ドルコスト平均法は厳密には機会コストや手数料の損がある「単なる気休め」。

(第7問)

長期間、積み立て投資(ドルコスト平均法)で、投資信託(分散投資)に投資すると、必ず幸せになれる。

(第7問) 答え ×~△

結果が「必ず」いいとは限らないし、投資信託は手数料が高過ぎるものが多い。

投信の9割以上が検討に値しないくらいダメ。

(第8問)

株を買う場合は、値上がり・値下がりの、それぞれについて、売却目標値段を決めておくべきだ。

(第8問) 答え ×

将来の情報を踏まえて判断すべきなので、あらかじめ決めておく意味はない。しかも、自分の買値は、将来の株価に無関係だ。

(第9問)

投資信託を選ぶ場合は、運用手数料が高くても、運用の上手いファンドを選ぶべきだ。

(第9問) 答え ×

「上手い運用」を事前に選ぶ方法はない。手数料は「確実なマイナスのリターン」なので、安い方がいい。

(第10問)

金融商品を購入する場合は、金融機関の窓口で、納得が行くまで担当者と相談すべきだ。

(第10問) 答え ×~△

先方は営業のプロ。不用意に相談などすべきではない。都合のいいことを納得させられるだけだ。

●運用常識クイズ

~その運用常識は、嘘か本当か?~

(第1問)

人生にはお金がいる。特に、老後はお金がないと心細い。

(第1問) 答え ◎

確かに、お金はあった方がいい場合が多い。

(第2問)

リスクが殆どない確定利回りの運用では運用利回りが低くて、なかなかお金が貯まらない。

(第2問) 答え ○~△

リスクのない運用資産の利回りが相対的に低いのは事実だ。(しかし、せっせと貯めて行くと案外貯まるものだ)

(第3問)

リスクの大きな資産の利回りは必ず大きい(「ハイリスク、ハイリターンの原則」)

(第3問) 答え ×~△

「ハイリスク、ハイリターンの原則」は、一定の前提を置いた場合の理論的期待に過ぎない。現実にはそうならない場合もある。

(第4問)

投資期間が長くなると、リスクは縮小する。(例えば、若者は大きな運用リスクを取ってもいい)

(第4問) 答え ×

これは間違い!しかし、世間ではよくある間違いだ。

運用資産額の上限下限は運用期間と共に拡大する。

(第5問)

投資対象を分散すると、リスクは低下する。

(第5問) 答え ○

確かにリスクは低下する。分散投資では、リターンを下げずにリスクを縮小させることが出来る。

(第6問)

ドルコスト平均法(一定間隔で一定金額の買い付けを行う方法)は有利である。

(第6問) 答え ×(~△)

保有額相当のリスクはあるので「有利」になるわけではない。ドルコスト平均法は厳密には機会コストや手数料の損がある「単なる気休め」。

(第7問)

長期間、積み立て投資(ドルコスト平均法)で、投資信託(分散投資)に投資すると、必ず幸せになれる。

(第7問) 答え ×~△

結果が「必ず」いいとは限らないし、投資信託は手数料が高過ぎるものが多い。

投信の9割以上が検討に値しないくらいダメ。

(第8問)

株を買う場合は、値上がり・値下がりの、それぞれについて、売却目標値段を決めておくべきだ。

(第8問) 答え ×

将来の情報を踏まえて判断すべきなので、あらかじめ決めておく意味はない。しかも、自分の買値は、将来の株価に無関係だ。

(第9問)

投資信託を選ぶ場合は、運用手数料が高くても、運用の上手いファンドを選ぶべきだ。

(第9問) 答え ×

「上手い運用」を事前に選ぶ方法はない。手数料は「確実なマイナスのリターン」なので、安い方がいい。

(第10問)

金融商品を購入する場合は、金融機関の窓口で、納得が行くまで担当者と相談すべきだ。

(第10問) 答え ×~△

先方は営業のプロ。不用意に相談などすべきではない。都合のいいことを納得させられるだけだ。