株価は、将来の配当、ないし利益の割引現在価値の合計だと考えることが出来ます。

この場合、「割引率」の中の「リスク・プレミアム」が特に問題になり、CAPMなどのいわゆるポートフォリオ理論が「○○○価格理論」と称せられるのは、リスク・プレミアムを与えることが出来るからです(注;リスクに見合った、リスク・プレミアムが実現しているはずだ、という考え方になっています)。

個人投資家の場合、成長率一定の場合の利益の割引現在価値として適正株価を求めるモデルを完全に理解し、使いこなせるようにしておくと、必要十分でしょう。

但し、「成長率は一定」という前提なので、ここにどんな数字を代入して考えるか、という点に使い方の工夫が必要です。

尚、説明する前から結論を言ってしまうと、学習のモチベーションが下がるかも知れませんが、ポートフォリオ理論は適正株価を求める上で実用的ではありません。

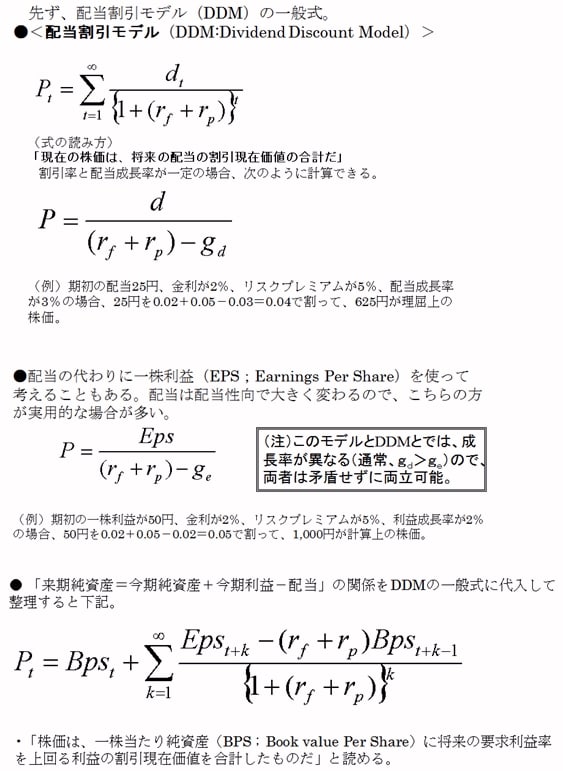

以下、理論株価の計算式を掲げます。