【7月1日】為替レートの決定要因(資産選択による説明)

為替レートの決定要因は、率直に言ってなかなか複雑です。以下は、私が、拙著「ファンドマネジメント」(金融財政事情研究会)の中で、資産選択による為替レートの説明を試みた部分の文章を参考にして、説明を試みたものです。

一読して、スッキリ分かる、という感じの説明ではないかも知れませんが、興味のある方向けの補足として載せておきます。

================================

市場そのものに着目すれば、為替レートの決定の回りには絶えずフローとしての需給がりますが、フローの需給を発生させる要因としての資産選択行動に注目する考え方があります。特に、今日では資本取引に関わる為替取引が巨額であり、証券投資を含めた資本取引の動機に踏み込んだストック要因の分析が不可欠だと認識されています。

債券投資や貸し付けなどの資本取引を考える上では、明らかに金利変動は重要な要因です。大雑把に考えると、外国の金利と予想される為替レートの変動とを合わせた対外投資の予想リターンが国内金利よりも高ければ、為替リスク・アンカバーで資本が流出することになり自国の為替レートが低下する要因になります。この場合問題になるのは為替レートの予想をいかに形成すると想定するかですが、先の購買力平価の考え方を尊重すると、インフレ率を調整した実質金利が重要である、と考える事が出来ます。もちろん、アンカバーでの投資には為替リスクが伴うので、リスクを補うに足るだけ内外の期待リターンの差がなければならないと考えられます。

また、ストック要因を意識した分析では、グローバルな資産選択行動を考えますが、こうした分析では、多くの場合累積経常収支の影響を強調します。一般に為替市場では、ロング・ポジションの裏側には常にショート・ポジションが存在すると想定できますが、正確に言えば、グローバルな為替ポジション全体を考えると、累積経常収支に相当する額のポジションはヘッジが不可能になっています。次に、ヘッジ不可能なポジション(赤字国通貨のロング・ポジション)分のリスクを誰が負担するかと考えると、そのためには赤字国通貨のロング・ポジションの期待リターンが高くなる必要があり、赤字国通貨の為替レートに下落圧力がもたらされる、という連鎖を(取りあえず)考えることが出来ます。例えば、日本の経常黒字の累積が円高圧力をもたらすと考えるような理屈です。ここでは、赤字国通貨(たとえば米ドル)の期待リターンが高くなるということは、リスク・プレミアムが高くなるということであり、そのためには現在のレートは円高にならなければいけない、というロジックを理解しておく必要があります。

以上のような考えは、例えば以下のような関係式にまとめる事が出来ます。

<<図; スライド7参照>>

実証研究では、上記の均衡為替レートを例えば貿易材価格による購買力平価で考えるようなものが多くあるようです。なお、上式の各項の中で最も短期的に変動しやすそうなものは、関数p(・)の形、即ち、投資家のリスクに対する態度です。

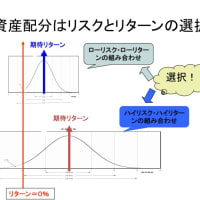

累積経常収支の赤字国の通貨のロング・ポジションの為替リスクを誰かが負担しなければならず、そのためにはリスクを補うプラスの期待リターンが必要である、と考えると、為替リスクについても、常に「ハイリスク、ハイリターン」の関係を想定しなければならないようにも思われます。

しかし、上記の分析では、累積経常収支のポジションを所与として、言わば静的な分析を行っていることに注意が必要です。

ポートフォリオにおける為替リスクは、期待超過リターンが仮にゼロであったとしてもポートフォリオ全体のリスクを低下させる効果を持つ、ケースもあります。つまり、為替エクスポージャーをこのポートフォリオの中に取り入れることによってポートフォリオのリスクとリターンを改善する事が出来る可能性があります。例えば、米ドルのロング、日本円のショートのポジションがポートフォリオの改善に役に立つと判断されれば、そのポジションに対する超過需要が発生します。ところが、グローバルに見ると、こうしたポジションは累積経常収支分しかないわけですから、このポートフォリオ需要に基づくポジションを所与の累積経常収支が供給できなければ、当然ドル高・円安方向への圧力が発生することになりますし、ドル・ロング・ポジションへの超過需要は、為替レートがドル高になってドルに対する期待超過リターンが低下(場合によってはマイナス)になるか、米国の経常収支赤字、日本の黒字の形によって、為替エクスポージャーの供給が増えるかによって解消されると考えられます。

実際には、資本市場も財市場も調整にはそれなりの時間とコスト(多分一定しないで変動しているが、)がかかると考えられますが、財市場の方が調整に時間がかかるとした場合(現実的な仮定だと思います)、資本市場が要請するポートフォリオ需要に対応する累積経常収支ポジションの供給が不足している場合には、赤字国通貨のロング・ポジションの超過リターンが(赤字国通貨が高くなって)マイナスになるケースが大いに考えられ、累積経常収支のポジション供給がポートフォリオ需要を上回った場合には(需要と供給両方、特にポートフォリオ需要は為替レートの変化によって変動することにご注意下さい)先ほど想定したように赤字国通貨のロング・ポジションがプラスの超過リターンを持つ、と考えられます。

現実には、上記のように、財市場と資本市場とは相互に影響を与え合うのでしょうから、ストックの側面から為替リスクについて考えると、累積収支赤字国の通貨のロング方向の為替ポジションが持つべき超過リターンは、資本市場のポートフォリオ的需給と財市場の累積経常収支の供給との関係によって決まるものであって、特に資本市場側の要因が極めて変化しやすいことを考えると、プラスなのかマイナスなのかは一定せず、非常に変化しやすいと考えられます。

つまり、何らかの通貨のリスクを取ることでプラスのリスク・プレミアムが常に期待できるといったことは、理論的には考えにくいということです。

=============================

為替レートの決定要因は、率直に言ってなかなか複雑です。以下は、私が、拙著「ファンドマネジメント」(金融財政事情研究会)の中で、資産選択による為替レートの説明を試みた部分の文章を参考にして、説明を試みたものです。

一読して、スッキリ分かる、という感じの説明ではないかも知れませんが、興味のある方向けの補足として載せておきます。

================================

市場そのものに着目すれば、為替レートの決定の回りには絶えずフローとしての需給がりますが、フローの需給を発生させる要因としての資産選択行動に注目する考え方があります。特に、今日では資本取引に関わる為替取引が巨額であり、証券投資を含めた資本取引の動機に踏み込んだストック要因の分析が不可欠だと認識されています。

債券投資や貸し付けなどの資本取引を考える上では、明らかに金利変動は重要な要因です。大雑把に考えると、外国の金利と予想される為替レートの変動とを合わせた対外投資の予想リターンが国内金利よりも高ければ、為替リスク・アンカバーで資本が流出することになり自国の為替レートが低下する要因になります。この場合問題になるのは為替レートの予想をいかに形成すると想定するかですが、先の購買力平価の考え方を尊重すると、インフレ率を調整した実質金利が重要である、と考える事が出来ます。もちろん、アンカバーでの投資には為替リスクが伴うので、リスクを補うに足るだけ内外の期待リターンの差がなければならないと考えられます。

また、ストック要因を意識した分析では、グローバルな資産選択行動を考えますが、こうした分析では、多くの場合累積経常収支の影響を強調します。一般に為替市場では、ロング・ポジションの裏側には常にショート・ポジションが存在すると想定できますが、正確に言えば、グローバルな為替ポジション全体を考えると、累積経常収支に相当する額のポジションはヘッジが不可能になっています。次に、ヘッジ不可能なポジション(赤字国通貨のロング・ポジション)分のリスクを誰が負担するかと考えると、そのためには赤字国通貨のロング・ポジションの期待リターンが高くなる必要があり、赤字国通貨の為替レートに下落圧力がもたらされる、という連鎖を(取りあえず)考えることが出来ます。例えば、日本の経常黒字の累積が円高圧力をもたらすと考えるような理屈です。ここでは、赤字国通貨(たとえば米ドル)の期待リターンが高くなるということは、リスク・プレミアムが高くなるということであり、そのためには現在のレートは円高にならなければいけない、というロジックを理解しておく必要があります。

以上のような考えは、例えば以下のような関係式にまとめる事が出来ます。

<<図; スライド7参照>>

実証研究では、上記の均衡為替レートを例えば貿易材価格による購買力平価で考えるようなものが多くあるようです。なお、上式の各項の中で最も短期的に変動しやすそうなものは、関数p(・)の形、即ち、投資家のリスクに対する態度です。

累積経常収支の赤字国の通貨のロング・ポジションの為替リスクを誰かが負担しなければならず、そのためにはリスクを補うプラスの期待リターンが必要である、と考えると、為替リスクについても、常に「ハイリスク、ハイリターン」の関係を想定しなければならないようにも思われます。

しかし、上記の分析では、累積経常収支のポジションを所与として、言わば静的な分析を行っていることに注意が必要です。

ポートフォリオにおける為替リスクは、期待超過リターンが仮にゼロであったとしてもポートフォリオ全体のリスクを低下させる効果を持つ、ケースもあります。つまり、為替エクスポージャーをこのポートフォリオの中に取り入れることによってポートフォリオのリスクとリターンを改善する事が出来る可能性があります。例えば、米ドルのロング、日本円のショートのポジションがポートフォリオの改善に役に立つと判断されれば、そのポジションに対する超過需要が発生します。ところが、グローバルに見ると、こうしたポジションは累積経常収支分しかないわけですから、このポートフォリオ需要に基づくポジションを所与の累積経常収支が供給できなければ、当然ドル高・円安方向への圧力が発生することになりますし、ドル・ロング・ポジションへの超過需要は、為替レートがドル高になってドルに対する期待超過リターンが低下(場合によってはマイナス)になるか、米国の経常収支赤字、日本の黒字の形によって、為替エクスポージャーの供給が増えるかによって解消されると考えられます。

実際には、資本市場も財市場も調整にはそれなりの時間とコスト(多分一定しないで変動しているが、)がかかると考えられますが、財市場の方が調整に時間がかかるとした場合(現実的な仮定だと思います)、資本市場が要請するポートフォリオ需要に対応する累積経常収支ポジションの供給が不足している場合には、赤字国通貨のロング・ポジションの超過リターンが(赤字国通貨が高くなって)マイナスになるケースが大いに考えられ、累積経常収支のポジション供給がポートフォリオ需要を上回った場合には(需要と供給両方、特にポートフォリオ需要は為替レートの変化によって変動することにご注意下さい)先ほど想定したように赤字国通貨のロング・ポジションがプラスの超過リターンを持つ、と考えられます。

現実には、上記のように、財市場と資本市場とは相互に影響を与え合うのでしょうから、ストックの側面から為替リスクについて考えると、累積収支赤字国の通貨のロング方向の為替ポジションが持つべき超過リターンは、資本市場のポートフォリオ的需給と財市場の累積経常収支の供給との関係によって決まるものであって、特に資本市場側の要因が極めて変化しやすいことを考えると、プラスなのかマイナスなのかは一定せず、非常に変化しやすいと考えられます。

つまり、何らかの通貨のリスクを取ることでプラスのリスク・プレミアムが常に期待できるといったことは、理論的には考えにくいということです。

=============================