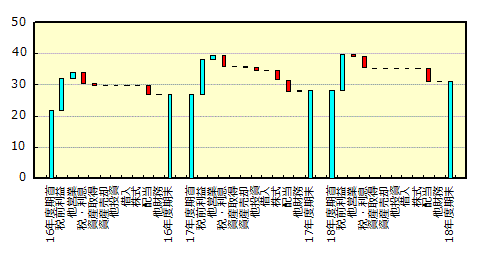

10期連続増配を達成した日本SHLの18年9月期です。

米CEBからライセンスされた人材アセスメントサービスを展開しています。 適正テストを販売するプロダクトサービスが業績を牽引しましたが、顧客向けに人材評価方法を開発するコンサルティングサービスが不調だったようです。

売上高は1.3億円増加した一方で、売上原価は0.2億円、販管費は0.6億円増加しました。 その結果、売上総利益率は84.3→84.4%に微増、営業利益率は42.9%で横ばいでした。 変わらなく高利益率を誇り、相変わらずの鉄板です。

資産は、現預金が29.1→32.2億円に増加しました。 また、特に目立つ固定資産は計上されていないようです。 負債は、有利子負債は今年も計上されていないようです。 高い自己資本率を誇り、鉄壁の財務基盤を堅持しています。

増配を重ねていますが、キャッシュフローでは余裕たっぷりです。 今年は自社株買いが無かったのは残念です。 株価は1月にピークを付けて下がりっ放しです。 ロイヤリティのリスクについては、ライセンス元のCEBが米Gartnerから英Exponentに売却された影響が懸念されます。

|

カレンダー

ブックマーク

アクセス状況

| 閲覧 | 238 | PV | |

| 訪問者 | 186 | IP | |

| 閲覧 | 670,053 | PV | |

| 訪問者 | 284,780 | IP | |

| 日別 | 9,689 | 位 | |

| 週別 | 10,774 | 位 | |

バックナンバー

検索

goo blog お知らせ

goo blog おすすめ

プロフィール

-

- 自己紹介

- 2012年9月の初取り引きからブログを開始しています。

素人ゆえにブログの記載内容に間違いや勘違いがありますが、その責はご容赦ください。(随時、間違いは修正しています。)