購入候補であるMicrosoft(MSFT)の17年6月決算です。

Productivity and Business Processesセグメントは、LinkedIn買収などもあり売上高は21%の増収で、営業利益は8%の増益でした。 Intelligent Cloudセグメントは、サーバー製品やクラウドサービスが好調で売上高は11%の増収で、営業利益は15%の増益でした。 More Personal Computingセグメントは、通信事業の影響で売上高は2%の減収だったものの、粗利改善により営業利益は68%の増益でした。 全体としては、収益が持ち直しました。 AzureやOffice365といった新サービスに加えて、ビジネス特化型SNSであるLinkedInを買収した効果が大きかったようです。

資産は、現預金が$6.5B→$7.7Bと増加しています。 Goodwillも$17.9B→$35.1Bと膨らんだこともあって、資産総額は$193.4B→$241.1Bと増加しています。 負債は、長期借入金が$40.6B→$76.1Bと激増しています。 固定負債の増加に歯止めが掛からない状況は、少し不安を感じさせます。

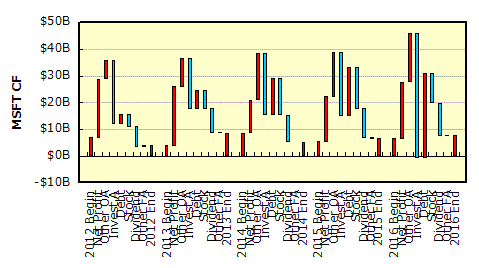

$26.2Bに及ぶLinkedIn買収もあって、$39.5Bの営業キャッシュフローを以ってしても投資と財務の動きが激しい1年でした。 それでも$23.6Bの株主還元を実施しているのは、さすがアメリカ企業です。 過去の事業買収成果が芳しくないMSFTですが、LinkedInはどうなるでしょうか。 クラウド事業は順調なだけに、事業構造の変革が促されるか注目されます。 |

カレンダー

ブックマーク

アクセス状況

| 閲覧 | 256 | PV | |

| 訪問者 | 103 | IP | |

| 閲覧 | 672,623 | PV | |

| 訪問者 | 286,425 | IP | |

| 日別 | 13,676 | 位 | |

| 週別 | 18,237 | 位 | |

バックナンバー

検索

goo blog お知らせ

goo blog おすすめ

プロフィール

-

- 自己紹介

- 2012年9月の初取り引きからブログを開始しています。

素人ゆえにブログの記載内容に間違いや勘違いがありますが、その責はご容赦ください。(随時、間違いは修正しています。)