自治体学校プレ企画in新潟 第2講演「原発に頼らない財政を展望する(京都府立大学・川瀬光義)」を聞いて

最初に柏崎刈羽原発の建設の概略を示しておきます

柏崎刈羽原発建設の概略

1978年12月:1号機着工

1983年10月:2,5号機着工

1985年9月:1号機営業運転開始

1987年7月:3号機着工

1988年2月:4号機着工

1990年4月:5号機営業運転開始

1990年9月:2号機営業運転開始

1991年9月:6号機着工

1992年2月:7号機着工

1993年8月:3号機営業運転開始

1994年8月:4号機営業運転開始

1996年11月:6号機営業運転開始

1997年7月:7号機営業運転開始。

講演は「迷惑施設(原発・基地)を拒否すると財政は成り立たないかー財源の質に注目」というテーマ。

川瀬教授はこれまで、沖縄の基地による自治体の財政問題の研究をしてきた。原発は基地問題に類似するという感想を述べて、原発を誘致すると自治体のどうなるのか、そして、原発に頼らない本当に自治体の財政は成り立たないのか、という提起をしました。

最初に、1.自治体財政運営の基本:必需的サービスには「財源措置」がある、という説明をした後で、現地の調査を基に2.原発がもたらす「財政効果」を吟味する、に進みました。以下は、この2以降です。

<原発の誘致による収入増>

1 一般財源:租税収入

・固定資産税償却資産分など:純増はさほどない。(∵不交付団体となるまでの純増は増加分の25%にとどまる)

原発稼働によって急増。7つの原発の建設、稼働に沿って税収が急に激増したり、少なくなったり。減価償却で毎年減収する。

さらに、大規模償却資産の特例により、一定金額以上は県の財源になってしまう。多い時は44億円の固定資産税、同じ金額が県にも納税された。

・法定外税

①使用済核燃料税:全国で柏崎市のみが課税する目的税

②核燃料税:原発所在道県がすべて課税=核を搭載することによって発生する税。新潟県は収入額の20%を柏崎市・刈羽村に交付

③住民税など:企業立地・人が来ることによる住民税も発生する。(営業利益は本社の収入になるので税収にはならない)

2 特定財源:電源三法交付金(1974年創設)

電気料金に上乗せされている電源開発促進税を財源として電源立地促進対策交付金を交付される。

基準財政収入額に算入されないので、100%事業に使える一方、事業への国の財政支援はない。事業の赤字は自治体の負担となる。

【税収部分】

電源開発促進税は販売電気の電力量に課税され、税率は、販売電気1000kwhにつき、375円と規定されている(電源開発促進税法第6条)。一般家庭の電気使用量は300~400 kwh/月なので、112~150円/月ということになる。いま、太陽光発電への上乗せ額は東京電力では84~112円になっている。

【交付金】

・電源立地促進対策交付金・・・当初は新規立地が目的だった

交付期間:着工年度~運転開始年度(運転開始までの固定資産税並み)

*運転開始後は固定資産税償却資産分として納税される

道路・港湾など15施設を対象とした‘一括交付金’で、交付金なので事業費のすべてをそれで賄うことが可能だった。

同時に、県にも多大な収入となった。(cf.福井県の場合 74~10年度累計3461億円のうち市町村に1639億円、県に1809億円)

・交付金の性質の変化・・・新規立地から既設地での増設の手段に

新規立地の困難なことから、既設地への増設が増加。そのために交付金が使えるように、目的に「地域振興」を前面に出した。電源地域振興促進事業補助金などの創設である。これは、これまで、地域が地域振興を理由に誘致してきたことが成功してこなかったことの証明でもある(地域の産業への経済効果については前回掲載した)。

さらに、立地自治体から使い勝手が悪いと強い要望が出て、使途が拡大される。

・交付の目的に「発電用施設の設置」に加えて「運転の円滑化に資する」を追加・・・2003年改正とその後の展開

既存の交付金を統合(交付限度額の算定は、既存の交付金による)し、「電源立地地域対策交付金」が創設される。使途をさらに拡大し、一般財源に限りなく近づく。地域括性化事業(法7条)、維持運営費も対象になった。交付にあたっての特徴は、

• 原子力発電施設等立地地域長期発展対策交付金は、設備能力に加え、運転経過年数、前々年度の発電電力量実績、使用済燃料の貯蔵量、プルサーマル実施を受け入れた自治体への支援が条件となっている。

• さらに、「円滑」にすすめるためにを理由に、思想信条による差別(反対運動に加わると交付しないという差別)を容認している。

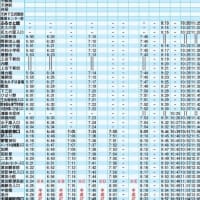

(図をクリックすると拡大します)

柏崎市の歳入の推移

刈羽村の歳入の推移

<受け入れた自治体は・・・使途の変化 「原発依存症」に>

・柏崎市の平成22年度の原発に伴う交付金の決算である。

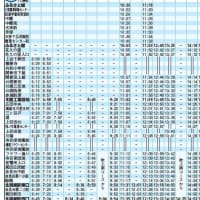

(図をクリックすると拡大します)

学校教育施設運営、保育園運営、消防署運営などが高い比重を占めている。

保育園運営事業7億200万円、学校教育施設管理運営事業3億4,200万円、消防署運営事業4億8,094万円など、本来、自治体がすべき事業まで原発マネーで実施するゆがんだ財政になっている。これまではもっぱら公共施設しか使えなかったので自制が働いたが、今では何にでも使えるようになった。完全に原発が自治体を丸抱えしている状態になった。すでに、原発の交付金なしでは市はやっていけない「原発依存症」になっている。

・刈羽村の性質別歳出の推移

物件費(財源の手当てのない公共施設の委託料、全国自治体平均よりもダントツに多い)、積立金(いつまでも財政収入があるわけではないという判断からか)の多さ。弾力性80くらいになっている。物件費が急激に増えている。

<柏崎市・刈羽村財政から見えること・・・自治体にふさわしい財源か>

以上、歳入と歳出の推移を見ると、次のことがわかる。

① 原発交付金は地域の経済力から隔絶し、かつ持続性に欠ける。しかも、ウラン埋蔵量・廃棄物処理技術の未確立などの制限からして早晩なくなるものである。

② 「収入ありき」、かつ過分な収入で浪費の温床となりがちで、予算消化のための必需的でない施設が作られる。維持費は「財源保障」の対象外であるため、原発事業者への不明朗な寄付要求が継続されている。次の原発誘致へつながり、交付金は「酸素吸入器」のようにそれがなくては生きられないものになる。

③ 全自治体に等しく機会が保障されるべき公共施設の整備を、因果関係が不明確であるのになぜ、特別な援助するのか。自治力・財源調達力が自治体から喪失される。

果たして原発交付金は自治体にふさわしい財源といえるのだろうか。

<おわりに>

日本の自治体財政制度は原発関連収入を前提としていない。もちろん、原発関連交付金のような過分な収入があることも前提にしていない。しかし、現実は厳しい。そこで、

① 条件不利地域への支援策は、全国の自治体と連携して獲得し制度化すべきである。地域経済が大変なところは多い。財政支援がなくなった時は、と言って空間を差し出して交付金をもらっても解決しない。島しょ地域であれば、離島のハンディキャップなど全国いたるところにある。連携して運動する。何のために知事会、市長会、町村長会があるのか。和歌山県新宮市が森林交付税を要求した時、瞬く間に広がって、山村支援策が地方財政措置の制度になった。この国がそれで財政が成り立たないということはない。

② 現在の原発立地自治体では、一気にそういうわけにもいかない。廃炉にするのには、今までの財政支援が急にゼロになるというのは、引き受けさせられてきた自治体同士がソフトランディングできるように要求する。それがなくなっても自治体が成り立たないという柔なものではない。

講演を聞いて

自治体財政の基本的な考え方、原発立地自治体柏崎市・刈羽村の財政の推移、その特徴とそこからの脱却への示唆に至る講演でした。自治体が原発によっていかにゆがめられるか、自立のまちづくりの意欲をそぐかが実感できるものでした。同時に、原発に頼らず自立の財政を築く自覚を自治体関係者・住民が持ち、努力することを大切であることを感じました。そして、自治体の財政を支えることは、国の仕組みとしても保障されていること、また、不十分であれば考え、制度化させていくことも必要ということも訴えられました。現地の調査からの貴重な講演でした。(K)

最初に柏崎刈羽原発の建設の概略を示しておきます

柏崎刈羽原発建設の概略

1978年12月:1号機着工

1983年10月:2,5号機着工

1985年9月:1号機営業運転開始

1987年7月:3号機着工

1988年2月:4号機着工

1990年4月:5号機営業運転開始

1990年9月:2号機営業運転開始

1991年9月:6号機着工

1992年2月:7号機着工

1993年8月:3号機営業運転開始

1994年8月:4号機営業運転開始

1996年11月:6号機営業運転開始

1997年7月:7号機営業運転開始。

講演は「迷惑施設(原発・基地)を拒否すると財政は成り立たないかー財源の質に注目」というテーマ。

川瀬教授はこれまで、沖縄の基地による自治体の財政問題の研究をしてきた。原発は基地問題に類似するという感想を述べて、原発を誘致すると自治体のどうなるのか、そして、原発に頼らない本当に自治体の財政は成り立たないのか、という提起をしました。

最初に、1.自治体財政運営の基本:必需的サービスには「財源措置」がある、という説明をした後で、現地の調査を基に2.原発がもたらす「財政効果」を吟味する、に進みました。以下は、この2以降です。

<原発の誘致による収入増>

1 一般財源:租税収入

・固定資産税償却資産分など:純増はさほどない。(∵不交付団体となるまでの純増は増加分の25%にとどまる)

原発稼働によって急増。7つの原発の建設、稼働に沿って税収が急に激増したり、少なくなったり。減価償却で毎年減収する。

さらに、大規模償却資産の特例により、一定金額以上は県の財源になってしまう。多い時は44億円の固定資産税、同じ金額が県にも納税された。

・法定外税

①使用済核燃料税:全国で柏崎市のみが課税する目的税

②核燃料税:原発所在道県がすべて課税=核を搭載することによって発生する税。新潟県は収入額の20%を柏崎市・刈羽村に交付

③住民税など:企業立地・人が来ることによる住民税も発生する。(営業利益は本社の収入になるので税収にはならない)

2 特定財源:電源三法交付金(1974年創設)

電気料金に上乗せされている電源開発促進税を財源として電源立地促進対策交付金を交付される。

基準財政収入額に算入されないので、100%事業に使える一方、事業への国の財政支援はない。事業の赤字は自治体の負担となる。

【税収部分】

電源開発促進税は販売電気の電力量に課税され、税率は、販売電気1000kwhにつき、375円と規定されている(電源開発促進税法第6条)。一般家庭の電気使用量は300~400 kwh/月なので、112~150円/月ということになる。いま、太陽光発電への上乗せ額は東京電力では84~112円になっている。

【交付金】

・電源立地促進対策交付金・・・当初は新規立地が目的だった

交付期間:着工年度~運転開始年度(運転開始までの固定資産税並み)

*運転開始後は固定資産税償却資産分として納税される

道路・港湾など15施設を対象とした‘一括交付金’で、交付金なので事業費のすべてをそれで賄うことが可能だった。

同時に、県にも多大な収入となった。(cf.福井県の場合 74~10年度累計3461億円のうち市町村に1639億円、県に1809億円)

・交付金の性質の変化・・・新規立地から既設地での増設の手段に

新規立地の困難なことから、既設地への増設が増加。そのために交付金が使えるように、目的に「地域振興」を前面に出した。電源地域振興促進事業補助金などの創設である。これは、これまで、地域が地域振興を理由に誘致してきたことが成功してこなかったことの証明でもある(地域の産業への経済効果については前回掲載した)。

さらに、立地自治体から使い勝手が悪いと強い要望が出て、使途が拡大される。

・交付の目的に「発電用施設の設置」に加えて「運転の円滑化に資する」を追加・・・2003年改正とその後の展開

既存の交付金を統合(交付限度額の算定は、既存の交付金による)し、「電源立地地域対策交付金」が創設される。使途をさらに拡大し、一般財源に限りなく近づく。地域括性化事業(法7条)、維持運営費も対象になった。交付にあたっての特徴は、

• 原子力発電施設等立地地域長期発展対策交付金は、設備能力に加え、運転経過年数、前々年度の発電電力量実績、使用済燃料の貯蔵量、プルサーマル実施を受け入れた自治体への支援が条件となっている。

• さらに、「円滑」にすすめるためにを理由に、思想信条による差別(反対運動に加わると交付しないという差別)を容認している。

(図をクリックすると拡大します)

柏崎市の歳入の推移

刈羽村の歳入の推移

<受け入れた自治体は・・・使途の変化 「原発依存症」に>

・柏崎市の平成22年度の原発に伴う交付金の決算である。

(図をクリックすると拡大します)

学校教育施設運営、保育園運営、消防署運営などが高い比重を占めている。

保育園運営事業7億200万円、学校教育施設管理運営事業3億4,200万円、消防署運営事業4億8,094万円など、本来、自治体がすべき事業まで原発マネーで実施するゆがんだ財政になっている。これまではもっぱら公共施設しか使えなかったので自制が働いたが、今では何にでも使えるようになった。完全に原発が自治体を丸抱えしている状態になった。すでに、原発の交付金なしでは市はやっていけない「原発依存症」になっている。

・刈羽村の性質別歳出の推移

物件費(財源の手当てのない公共施設の委託料、全国自治体平均よりもダントツに多い)、積立金(いつまでも財政収入があるわけではないという判断からか)の多さ。弾力性80くらいになっている。物件費が急激に増えている。

<柏崎市・刈羽村財政から見えること・・・自治体にふさわしい財源か>

以上、歳入と歳出の推移を見ると、次のことがわかる。

① 原発交付金は地域の経済力から隔絶し、かつ持続性に欠ける。しかも、ウラン埋蔵量・廃棄物処理技術の未確立などの制限からして早晩なくなるものである。

② 「収入ありき」、かつ過分な収入で浪費の温床となりがちで、予算消化のための必需的でない施設が作られる。維持費は「財源保障」の対象外であるため、原発事業者への不明朗な寄付要求が継続されている。次の原発誘致へつながり、交付金は「酸素吸入器」のようにそれがなくては生きられないものになる。

③ 全自治体に等しく機会が保障されるべき公共施設の整備を、因果関係が不明確であるのになぜ、特別な援助するのか。自治力・財源調達力が自治体から喪失される。

果たして原発交付金は自治体にふさわしい財源といえるのだろうか。

<おわりに>

日本の自治体財政制度は原発関連収入を前提としていない。もちろん、原発関連交付金のような過分な収入があることも前提にしていない。しかし、現実は厳しい。そこで、

① 条件不利地域への支援策は、全国の自治体と連携して獲得し制度化すべきである。地域経済が大変なところは多い。財政支援がなくなった時は、と言って空間を差し出して交付金をもらっても解決しない。島しょ地域であれば、離島のハンディキャップなど全国いたるところにある。連携して運動する。何のために知事会、市長会、町村長会があるのか。和歌山県新宮市が森林交付税を要求した時、瞬く間に広がって、山村支援策が地方財政措置の制度になった。この国がそれで財政が成り立たないということはない。

② 現在の原発立地自治体では、一気にそういうわけにもいかない。廃炉にするのには、今までの財政支援が急にゼロになるというのは、引き受けさせられてきた自治体同士がソフトランディングできるように要求する。それがなくなっても自治体が成り立たないという柔なものではない。

講演を聞いて

自治体財政の基本的な考え方、原発立地自治体柏崎市・刈羽村の財政の推移、その特徴とそこからの脱却への示唆に至る講演でした。自治体が原発によっていかにゆがめられるか、自立のまちづくりの意欲をそぐかが実感できるものでした。同時に、原発に頼らず自立の財政を築く自覚を自治体関係者・住民が持ち、努力することを大切であることを感じました。そして、自治体の財政を支えることは、国の仕組みとしても保障されていること、また、不十分であれば考え、制度化させていくことも必要ということも訴えられました。現地の調査からの貴重な講演でした。(K)

※コメント投稿者のブログIDはブログ作成者のみに通知されます