2007年 3月20日(火)

狙われる会社 「三角合併」5月解禁で

週刊エコノミスト編集部

今年5月に予定される「三角合併」の解禁を機に、外資系企業やファンドによる日本企業の買収攻勢が本格化する--。乱暴な敵対的買収が頻発するか否かは、専門家の間でも見方が分かれているものの、産業界には「平成の黒船来襲」への恐怖が渦巻いている。ただし、外資やファンドから標的にされる会社には、一定の傾向があるようだ。狙われないために、経営者は何をすればいいのか?(週刊エコノミスト編集部)

◇三角合併の解禁にらみ動き出す外資とファンド

米銀最大手のシティグループは3月15日、有価証券報告書の虚偽記載で揺れる国内3大証券の一角、日興コーディアルグループに対するTOB(株式公開買い付け)を1株1700円で開始した。不正会計の発覚で上場廃止の恐れがある監理ポスト入りしていた日興に対し、東京証券取引所が13日、「日興グループとして組織的、意図的に不正を行っていたとまでは言えない」として上場維持を決定したことで、日興の株価が当初のTOB予定価格の1350円より大幅に上昇したため、TOB価格を引き上げた。現在シティは日興の4.9%の株式を保有するが、全株の買い付けに成功した場合、買い付け資金は約1兆7000億円となり、外国企業の日本企業買収としては過去最大規模となる。

◇解禁にらむシティ

今回の日興買収は、シティにとっても国際戦略上重要な意味を持つ。シティは東証への上場を示唆し、今年7月にも新たな現地法人銀行と金融持ち株会社を日本に設立する方針を示すなど、日本戦略の強化を表明している。2004年の在日支店の不正取引で金融庁から営業認可取り消し処分を受け、富裕層向け業務(プライベートバンキング)から撤退しており、日本市場での業務が手薄となっていたからだ。

日興の買収は対日戦略強化の目玉であり、5月の三角合併解禁をにらんだものであるのは間違いない。

「このまま三角合併が解禁されれば、シティに飲み込まれるかもしれない」

05年2月のニッポン放送に対するライブドアの敵対的買収騒動のさなか、邦銀関係者からこのような声がよく聞かれた。30兆円超の時価総額を誇るシティが、三角合併を用いて自社株を対価に経営統合を迫れば、邦銀は簡単に飲み込まれてしまうとの危機感だ。三角合併は当初、昨年5月施行された会社法で解禁される予定だったが、ライブドア騒動を機に「時価総額の高い外資系企業に飲み込まれてしまう」との危機感が産業界に広まり、自民党を巻き込んで反対論が噴出。施行が1年先送りになった経緯がある。

M&A(企業の合併・買収)専門家の間では、三角合併は「敵対的買収には使いにくい」との見方が多い。三角合併はあくまでも合併であり、対象会社の取締役会の同意が前提で、さらに株主総会に議決権で過半数の株主が出席し、うち3分の2以上の賛成(特別決議)が必要と、ハードルが高いからだ。しかし、米国の敵対的買収などのケースでは実際に三角合併のスキームが用いられており、日本でも外資の買収攻勢を懸念する経営者が少なくない。

◇スティールの裏に誰が?

東京都渋谷区で3月29日に行われるサッポロホールディングス(HD)の株主総会に向けて、同社に買収提案している米国系投資ファンド、スティール・パートナーズ・ジャパン・ストラテジック・ファンドは、委任状集めを開始した。

サッポロHDは株主総会で新たな買収防衛策の導入を株主に提案する予定だが、スティールはその阻止を狙っている。スティールは既にサッポロHD株の約18%を保有する筆頭株主だが、防衛策を否決に持ち込むには、株主総会で議決権の過半数を見方につける必要がある。サッポロHDは、防衛策が否決されれば、新たな防衛策を導入するつもりはないとしており、株主総会が決戦の場となりそうだ。

「スティールの背後に英SABミラーがいるのではないか」

あるビール会社幹部は、スティールの行動の裏に、世界的なビール業界再編のうねりが押し寄せているのではないかと警戒を強めている。世界のビール業界ではここ数年、M&Aによる大再編の嵐が吹き荒れているからだ。

最近では、ベルギーに本拠があり、有力ブランド「ベックス」などを抱える世界最大手のインベブ社と、「バドワイザー」で有名な米大手アンハイザー・ブッシュ社との合併観測が報じられるなど、世界再編が急ピッチで進んでいる。「ビール大国」と言われるドイツでも、小資本の地場会社以外はすべて外資の傘下に入っている。噂になっているSABミラーも02年に、南アフリカのSAB社と米ミラー社の合併でできた巨大ビール会社だ。

サッポロHDのホワイトナイト(白馬の騎士=友好的な買収者)候補として、ライバルのアサヒビールやキリンビールなどの社名が挙がるのも、「外資に飲み込まれるくらいなら、国内大手同士が手を組んだほうがマシ」という思惑が業界やメーンバンクにあるからだ。

◇三角合併迫られる東光

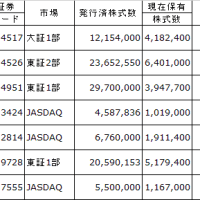

5月の解禁前に既に外資系企業から三角合併による経営統合提案を受けた会社がある。東証1部上場の電子部品メーカー、東光(東京都大田区)がそれだ。

昨年12月、東光経営陣は同業の米ベル・フューズ社(ニュージャージー州)のホームページに「緊急開示」として公開された資料に衝撃を受けた。「東光の株式取得を可能とする三角合併のみならず、東光が買収者となり当社を完全子会社化するという形の三角合併を提案している」--。

開示資料には、東光への三角合併提案のほか、ベル社が東光株の6.02%を既に保有していること、今年6月の東光の株主総会で社外取締役1人を派遣する提案などが記されていた。さらに、主力のコイル事業に並ぶ中核事業の半導体事業を売却する必要性にまで言及していた。英語のリリースのほか、日本語訳も掲載する念の入れようだった。

ベル社と東光の三角合併が実現すれば、国内初のケースとなる。東光は、「ベル社から経営統合協議の打診を受けたことは事実だが、具体的な内容はなく、既にお断りしている」(広報担当)と説明する。

東光は、これまでにベル社からの統合提案を3回断った経緯がある。初めて経営統合の提案を受けたのは、05年11月。東光は拒否する文章をベル社に送付した。さらに昨年3月、ベル社は東光株の4.72%を保有している事実を東光側に伝え、北野良明・東光社長とダニエル・バーンスタイン・ベル社最高経営責任者(CEO)が初めて米サンフランシスコで会談を持った。この会談では、ベル社の会社概要などの説明が主で、その場でベル社の中国工場視察を持ちかけられる。翌4月、北野社長は中国工場を訪問し、バーンスタインCEOと2回目の会談を持った。その会談を踏まえ、5月に2回目の拒否を文書で送付した。しかし、ベル社は7月に東光株を5%まで買い増したこと公表。9月に東光は3回目の拒否回答をした。両社は、今年2月にもトップ会談する予定だったが、実現していない。

両社の売上高では東光の566億円に対し、ベル社は約300億円と東光の方が大きいが、時価総額では東光の325億円に対し、ベル社は435億円と逆転する。ベル社が経営統合を迫る背景には、東光の業績低迷も一因にある。東光は今年2月、06年3月期の経常利益見通しを前回予想の12億円の黒字から0円へと大幅に下方修正した。ベル社は東光と経営統合して主力のコイル事業に集中し、業績を向上させたい考えのようだ。ただ、三角合併については、「東光の取締役会の承認が頂けない限り、実行することはまったくもって不可能だ」と、あくまで友好的な買収を目指す考えを強調する。

東光は、「コイルと半導体を技術的に融合させるのが当社の強みであり、成長戦略。ベル社は汎用品が中心で、当社は顧客と密接に技術仕様を詰めていく擦り合わせ型ビジネス」と、統合のシナジー効果に疑問を呈している。

M&Aによる企業規模の拡大を追求するベル社、あくまでも独自技術の維持にこだわる東光。両社の考えは平行線のままだ。東光は、再三、統合提案を拒否しているにもかかわらず、株を買い増すベル社の動きに神経を尖らせている。

◇委任状争奪戦の教訓

三角合併は本当に敵対的買収に使えないのか。産業界の懸念は、例えば株式の過半数をTOB(株式公開買い付け)で買い付け、経営者を自社から派遣したうえで三角合併に合意するケースだ。過半数に届かなくても、独自の取締役候補を立てて委任状争奪戦(プロキシファイト)を仕掛け、過半数の株主を押さえても同じことだ。ただ、経営者をすげ替えても、合併には議決権の3分の2以上が賛成する特別決議が必要となる。

投資ファンドのいちごアセットマネジメントは2月、この委任状争奪戦を使い、東京鋼鉄と大阪製鉄の経営統合を阻止した。委任状争奪戦で会社側提案の経営統合を阻止したのは国内初のケース。

2月22日、栃木県小山市にある東京鋼鉄の小山工場で開かれた同社の臨時株主総会で、いちごアセットマネジメントのスコット・キャロン社長は「経営統合には賛成だが、交換比率は妥当ではない」と質問。東京鋼鉄株1株に対し大阪製鉄株0.228株という統合比率を問題視し、多くの株主の賛同を得た。

かねてより東京鋼鉄株に興味を持っていたキャロン社長は、「これでは買収プレミアム(上乗せ価格)がないに等しい」と考え、11月から東京鋼鉄株を買い始めた。1月中旬には議決権ベースで10%近い株を買い集め、1月17日に東京鋼鉄の平嶋俊祐社長と会談。しかし、平嶋社長は統合比率の引き上げを拒否。いちごアセットは東京鋼鉄の株主名簿をコピーし、全株主に委任状を募る手紙を送付した。その結果、約1500人の個人株主のうち、540人が応じた。結局、株主総会では、議決権の42%が反対(約56%は賛成)に回り、東京鋼鉄と大阪製鉄との経営統合は特別決議が成立せず、否決された。

キャロン社長は、「否決に追い込んだのは個人株主」と臨時株主総会後の記者会見で語った。10%程度の持ち株比率でも、他の株主の支持を取り付けることができれば経営統合を阻止することができる好例を示した。逆に言えば、三角合併解禁後も外資などによる買収提案に対して、3分の1以上の株主が反対すれば実現しないことを物語っている。

◇金融ビッグバンの最終到達点

外資の日本進出を促す三角合併は、橋本龍太郎政権が1996年に打ち出した「金融ビッグバン」の最終到達点といえる。一連の金融市場の規制緩和により、国策として「貯蓄から投資へ」の流れが進んだ。

M&A法制でも97年、戦後の財閥解体以来禁止されていた持ち株会社が独占禁止法の改正で解禁され、99年に株式交換と株式移転制度が、00年の商法改正では会社分割が、01年には新株予約権がそれぞれ導入された。06年5月には、取締役解任決議の緩和や配当法制の自由化などを盛り込んだ会社法が施行され、その間、日本企業を敵対的買収の脅威から守ってきたメーンバンクを中心とした株式持ち合い体制は、銀行の不良債権問題などで衰退した。

M&A仲介会社レコフのデータからもその事実がうかがえる。97年に日本のM&A件数は753件だったが、06年には2775件と3倍以上に増えている。

金融ビッグバンで外資に門戸を開放した証券市場で、企業は株式市場から評価を受けない限り、独立を保つことが難しくなりそうだ。(山口敦雄・週刊エコノミスト編集部)

インタビュー 平嶋俊祐・東京鋼鉄社長

◇「最善の選択」無にされた

-- 大阪製鉄の経営統合が株主総会で否決された。

■株主総会で提案が否決されたことは真摯に受け止めている。大阪製鉄との経営統合は、最善の選択を提案したと確信している。当社は、バブル崩壊後の苦しい時代を経験し、最近、ようやく合理化努力や中国の台頭などで業績が良くなった。しかし、いま電炉メーカーは国内に37社。市場は縮小し、中国などの輸入品が増える大きな構造変化のなかにある。単独での生き残りは難しい。

-- いちごアセットは個人株主のために委任状争奪戦を行ったというが。

■いちごアセットは、10月26日に大阪製鉄との合併を発表してから、株主になっている。統合比率を承知しながら買ったのに、何が目的で委任状争奪戦を展開したのだろうか。自らの利益追求とレピュテーション(評判)を高めるのが目的ではないかと思う。ファンドの利益追求のために大事な企業再編の機会を逸してしまい非常に残念だ。

-- 統合比率が低すぎると主張しているが。

■キャロン社長は、「企業再編と比率改善は両立する」と主張した。しかし、統合比率は、大阪製鉄とのギリギリの交渉の結果、決めたもの。ファンドの利益のために変えるわけにはいかなかった。私は今でも正当な数字だと思っている。また当社の提案に対しては56%の株主が賛成している。本当に残念だ。

-- 統合否決後にキャロン社長とは会ったか。

■3月7日に1人で本社に訪ねてきた。私は、彼に何か企業価値を高める方策があるのか聞いたが、彼は「ありません。株主であることが支援」と答えただけだった。

-- 今後の戦略は。

■電気炉は浮沈の激しい業界だ。好況のいま経営統合することに意味があったが、株主総会で否決された以上、私の力の限り、いまの資源を使い独立で頑張るしかない。(聞き手=週刊エコノミスト山口敦雄)

(2007.3.20)

狙われる会社 「三角合併」5月解禁で

週刊エコノミスト編集部

今年5月に予定される「三角合併」の解禁を機に、外資系企業やファンドによる日本企業の買収攻勢が本格化する--。乱暴な敵対的買収が頻発するか否かは、専門家の間でも見方が分かれているものの、産業界には「平成の黒船来襲」への恐怖が渦巻いている。ただし、外資やファンドから標的にされる会社には、一定の傾向があるようだ。狙われないために、経営者は何をすればいいのか?(週刊エコノミスト編集部)

◇三角合併の解禁にらみ動き出す外資とファンド

米銀最大手のシティグループは3月15日、有価証券報告書の虚偽記載で揺れる国内3大証券の一角、日興コーディアルグループに対するTOB(株式公開買い付け)を1株1700円で開始した。不正会計の発覚で上場廃止の恐れがある監理ポスト入りしていた日興に対し、東京証券取引所が13日、「日興グループとして組織的、意図的に不正を行っていたとまでは言えない」として上場維持を決定したことで、日興の株価が当初のTOB予定価格の1350円より大幅に上昇したため、TOB価格を引き上げた。現在シティは日興の4.9%の株式を保有するが、全株の買い付けに成功した場合、買い付け資金は約1兆7000億円となり、外国企業の日本企業買収としては過去最大規模となる。

◇解禁にらむシティ

今回の日興買収は、シティにとっても国際戦略上重要な意味を持つ。シティは東証への上場を示唆し、今年7月にも新たな現地法人銀行と金融持ち株会社を日本に設立する方針を示すなど、日本戦略の強化を表明している。2004年の在日支店の不正取引で金融庁から営業認可取り消し処分を受け、富裕層向け業務(プライベートバンキング)から撤退しており、日本市場での業務が手薄となっていたからだ。

日興の買収は対日戦略強化の目玉であり、5月の三角合併解禁をにらんだものであるのは間違いない。

「このまま三角合併が解禁されれば、シティに飲み込まれるかもしれない」

05年2月のニッポン放送に対するライブドアの敵対的買収騒動のさなか、邦銀関係者からこのような声がよく聞かれた。30兆円超の時価総額を誇るシティが、三角合併を用いて自社株を対価に経営統合を迫れば、邦銀は簡単に飲み込まれてしまうとの危機感だ。三角合併は当初、昨年5月施行された会社法で解禁される予定だったが、ライブドア騒動を機に「時価総額の高い外資系企業に飲み込まれてしまう」との危機感が産業界に広まり、自民党を巻き込んで反対論が噴出。施行が1年先送りになった経緯がある。

M&A(企業の合併・買収)専門家の間では、三角合併は「敵対的買収には使いにくい」との見方が多い。三角合併はあくまでも合併であり、対象会社の取締役会の同意が前提で、さらに株主総会に議決権で過半数の株主が出席し、うち3分の2以上の賛成(特別決議)が必要と、ハードルが高いからだ。しかし、米国の敵対的買収などのケースでは実際に三角合併のスキームが用いられており、日本でも外資の買収攻勢を懸念する経営者が少なくない。

◇スティールの裏に誰が?

東京都渋谷区で3月29日に行われるサッポロホールディングス(HD)の株主総会に向けて、同社に買収提案している米国系投資ファンド、スティール・パートナーズ・ジャパン・ストラテジック・ファンドは、委任状集めを開始した。

サッポロHDは株主総会で新たな買収防衛策の導入を株主に提案する予定だが、スティールはその阻止を狙っている。スティールは既にサッポロHD株の約18%を保有する筆頭株主だが、防衛策を否決に持ち込むには、株主総会で議決権の過半数を見方につける必要がある。サッポロHDは、防衛策が否決されれば、新たな防衛策を導入するつもりはないとしており、株主総会が決戦の場となりそうだ。

「スティールの背後に英SABミラーがいるのではないか」

あるビール会社幹部は、スティールの行動の裏に、世界的なビール業界再編のうねりが押し寄せているのではないかと警戒を強めている。世界のビール業界ではここ数年、M&Aによる大再編の嵐が吹き荒れているからだ。

最近では、ベルギーに本拠があり、有力ブランド「ベックス」などを抱える世界最大手のインベブ社と、「バドワイザー」で有名な米大手アンハイザー・ブッシュ社との合併観測が報じられるなど、世界再編が急ピッチで進んでいる。「ビール大国」と言われるドイツでも、小資本の地場会社以外はすべて外資の傘下に入っている。噂になっているSABミラーも02年に、南アフリカのSAB社と米ミラー社の合併でできた巨大ビール会社だ。

サッポロHDのホワイトナイト(白馬の騎士=友好的な買収者)候補として、ライバルのアサヒビールやキリンビールなどの社名が挙がるのも、「外資に飲み込まれるくらいなら、国内大手同士が手を組んだほうがマシ」という思惑が業界やメーンバンクにあるからだ。

◇三角合併迫られる東光

5月の解禁前に既に外資系企業から三角合併による経営統合提案を受けた会社がある。東証1部上場の電子部品メーカー、東光(東京都大田区)がそれだ。

昨年12月、東光経営陣は同業の米ベル・フューズ社(ニュージャージー州)のホームページに「緊急開示」として公開された資料に衝撃を受けた。「東光の株式取得を可能とする三角合併のみならず、東光が買収者となり当社を完全子会社化するという形の三角合併を提案している」--。

開示資料には、東光への三角合併提案のほか、ベル社が東光株の6.02%を既に保有していること、今年6月の東光の株主総会で社外取締役1人を派遣する提案などが記されていた。さらに、主力のコイル事業に並ぶ中核事業の半導体事業を売却する必要性にまで言及していた。英語のリリースのほか、日本語訳も掲載する念の入れようだった。

ベル社と東光の三角合併が実現すれば、国内初のケースとなる。東光は、「ベル社から経営統合協議の打診を受けたことは事実だが、具体的な内容はなく、既にお断りしている」(広報担当)と説明する。

東光は、これまでにベル社からの統合提案を3回断った経緯がある。初めて経営統合の提案を受けたのは、05年11月。東光は拒否する文章をベル社に送付した。さらに昨年3月、ベル社は東光株の4.72%を保有している事実を東光側に伝え、北野良明・東光社長とダニエル・バーンスタイン・ベル社最高経営責任者(CEO)が初めて米サンフランシスコで会談を持った。この会談では、ベル社の会社概要などの説明が主で、その場でベル社の中国工場視察を持ちかけられる。翌4月、北野社長は中国工場を訪問し、バーンスタインCEOと2回目の会談を持った。その会談を踏まえ、5月に2回目の拒否を文書で送付した。しかし、ベル社は7月に東光株を5%まで買い増したこと公表。9月に東光は3回目の拒否回答をした。両社は、今年2月にもトップ会談する予定だったが、実現していない。

両社の売上高では東光の566億円に対し、ベル社は約300億円と東光の方が大きいが、時価総額では東光の325億円に対し、ベル社は435億円と逆転する。ベル社が経営統合を迫る背景には、東光の業績低迷も一因にある。東光は今年2月、06年3月期の経常利益見通しを前回予想の12億円の黒字から0円へと大幅に下方修正した。ベル社は東光と経営統合して主力のコイル事業に集中し、業績を向上させたい考えのようだ。ただ、三角合併については、「東光の取締役会の承認が頂けない限り、実行することはまったくもって不可能だ」と、あくまで友好的な買収を目指す考えを強調する。

東光は、「コイルと半導体を技術的に融合させるのが当社の強みであり、成長戦略。ベル社は汎用品が中心で、当社は顧客と密接に技術仕様を詰めていく擦り合わせ型ビジネス」と、統合のシナジー効果に疑問を呈している。

M&Aによる企業規模の拡大を追求するベル社、あくまでも独自技術の維持にこだわる東光。両社の考えは平行線のままだ。東光は、再三、統合提案を拒否しているにもかかわらず、株を買い増すベル社の動きに神経を尖らせている。

◇委任状争奪戦の教訓

三角合併は本当に敵対的買収に使えないのか。産業界の懸念は、例えば株式の過半数をTOB(株式公開買い付け)で買い付け、経営者を自社から派遣したうえで三角合併に合意するケースだ。過半数に届かなくても、独自の取締役候補を立てて委任状争奪戦(プロキシファイト)を仕掛け、過半数の株主を押さえても同じことだ。ただ、経営者をすげ替えても、合併には議決権の3分の2以上が賛成する特別決議が必要となる。

投資ファンドのいちごアセットマネジメントは2月、この委任状争奪戦を使い、東京鋼鉄と大阪製鉄の経営統合を阻止した。委任状争奪戦で会社側提案の経営統合を阻止したのは国内初のケース。

2月22日、栃木県小山市にある東京鋼鉄の小山工場で開かれた同社の臨時株主総会で、いちごアセットマネジメントのスコット・キャロン社長は「経営統合には賛成だが、交換比率は妥当ではない」と質問。東京鋼鉄株1株に対し大阪製鉄株0.228株という統合比率を問題視し、多くの株主の賛同を得た。

かねてより東京鋼鉄株に興味を持っていたキャロン社長は、「これでは買収プレミアム(上乗せ価格)がないに等しい」と考え、11月から東京鋼鉄株を買い始めた。1月中旬には議決権ベースで10%近い株を買い集め、1月17日に東京鋼鉄の平嶋俊祐社長と会談。しかし、平嶋社長は統合比率の引き上げを拒否。いちごアセットは東京鋼鉄の株主名簿をコピーし、全株主に委任状を募る手紙を送付した。その結果、約1500人の個人株主のうち、540人が応じた。結局、株主総会では、議決権の42%が反対(約56%は賛成)に回り、東京鋼鉄と大阪製鉄との経営統合は特別決議が成立せず、否決された。

キャロン社長は、「否決に追い込んだのは個人株主」と臨時株主総会後の記者会見で語った。10%程度の持ち株比率でも、他の株主の支持を取り付けることができれば経営統合を阻止することができる好例を示した。逆に言えば、三角合併解禁後も外資などによる買収提案に対して、3分の1以上の株主が反対すれば実現しないことを物語っている。

◇金融ビッグバンの最終到達点

外資の日本進出を促す三角合併は、橋本龍太郎政権が1996年に打ち出した「金融ビッグバン」の最終到達点といえる。一連の金融市場の規制緩和により、国策として「貯蓄から投資へ」の流れが進んだ。

M&A法制でも97年、戦後の財閥解体以来禁止されていた持ち株会社が独占禁止法の改正で解禁され、99年に株式交換と株式移転制度が、00年の商法改正では会社分割が、01年には新株予約権がそれぞれ導入された。06年5月には、取締役解任決議の緩和や配当法制の自由化などを盛り込んだ会社法が施行され、その間、日本企業を敵対的買収の脅威から守ってきたメーンバンクを中心とした株式持ち合い体制は、銀行の不良債権問題などで衰退した。

M&A仲介会社レコフのデータからもその事実がうかがえる。97年に日本のM&A件数は753件だったが、06年には2775件と3倍以上に増えている。

金融ビッグバンで外資に門戸を開放した証券市場で、企業は株式市場から評価を受けない限り、独立を保つことが難しくなりそうだ。(山口敦雄・週刊エコノミスト編集部)

インタビュー 平嶋俊祐・東京鋼鉄社長

◇「最善の選択」無にされた

-- 大阪製鉄の経営統合が株主総会で否決された。

■株主総会で提案が否決されたことは真摯に受け止めている。大阪製鉄との経営統合は、最善の選択を提案したと確信している。当社は、バブル崩壊後の苦しい時代を経験し、最近、ようやく合理化努力や中国の台頭などで業績が良くなった。しかし、いま電炉メーカーは国内に37社。市場は縮小し、中国などの輸入品が増える大きな構造変化のなかにある。単独での生き残りは難しい。

-- いちごアセットは個人株主のために委任状争奪戦を行ったというが。

■いちごアセットは、10月26日に大阪製鉄との合併を発表してから、株主になっている。統合比率を承知しながら買ったのに、何が目的で委任状争奪戦を展開したのだろうか。自らの利益追求とレピュテーション(評判)を高めるのが目的ではないかと思う。ファンドの利益追求のために大事な企業再編の機会を逸してしまい非常に残念だ。

-- 統合比率が低すぎると主張しているが。

■キャロン社長は、「企業再編と比率改善は両立する」と主張した。しかし、統合比率は、大阪製鉄とのギリギリの交渉の結果、決めたもの。ファンドの利益のために変えるわけにはいかなかった。私は今でも正当な数字だと思っている。また当社の提案に対しては56%の株主が賛成している。本当に残念だ。

-- 統合否決後にキャロン社長とは会ったか。

■3月7日に1人で本社に訪ねてきた。私は、彼に何か企業価値を高める方策があるのか聞いたが、彼は「ありません。株主であることが支援」と答えただけだった。

-- 今後の戦略は。

■電気炉は浮沈の激しい業界だ。好況のいま経営統合することに意味があったが、株主総会で否決された以上、私の力の限り、いまの資源を使い独立で頑張るしかない。(聞き手=週刊エコノミスト山口敦雄)

(2007.3.20)