IPOに当選したあと売り損ねて塩漬けだったメルカリを初値と同じ5,000円で売却した。

IPO当選と公開直後の値動き

IPOはめったに当たらないという記事の中で、メルカリの当選と公開直後の対応についても書いた。再掲すると以下の部分だ。

-----

公開前からユニコーンと言われてかなり話題になっていたので、資金を用意して申し込んでみたら、運よく当たった。既に退職していて時間があったので、公開日は値動きを見ていた。公開価格から5割ほど高く寄り付いて、丁度2倍を付けたタイミングで、この価格ならと思って指値したが、二度とその価格を付けることはなかった。今や公開価格を大きく割り込んでいる。ただ、元々大きく下げていたので、最近の相場環境にしては底堅い。

優秀な人材を多く抱え、国内のメルカリ事業はユーザも増えて割とうまくいっているが、米国事業の赤字が足を引っ張り続け、決済事業のメルペイも競争が激しくて還元競争で赤字が続いている。

-----

初日の天井と以降の低迷

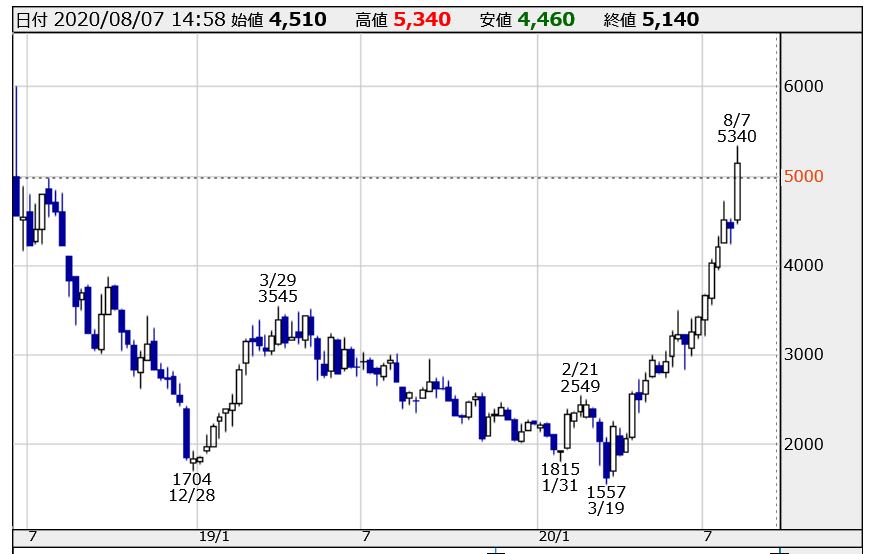

公開日以降のメルカリの株価推移を以下に示す。

メルカリの株価チャート(週足)

出所:株探(https://kabutan.jp/stock/chart?code=4385)

公開初日に5,000円の初値と6,000円の天井を付け、その後ずるずると下がって低迷していた。その原因は明らかで、米国事業による赤字拡大が続いていたからだった。2018年末に一旦底を打った後、2019年2月開始の決済事業(メルペイ)への期待もあって戻り高値を付けてからもみ合った。しかし、メルペイは還元競争もあって大赤字を続けた結果、株価は下げ続けてコロナショックで最安値1,557円をつけた。

最安値からの復活

コロナによる巣ごもりはメルカリにはプラスに働いた。家にいる人や時間が増え、不用品の売買が活発化した。特に、米国で拡大したことも大きかったようだ。機関投資家は、うまく変化を捉えていた。以下のマネックス証券作成資料において、2020年5月時点の集計で高アクティブ投信の保有比率が高い銘柄(上位20社)にメルカリが入っていた。

出所:株探(https://kabutan.jp/stock/chart?code=4385)

公開初日に5,000円の初値と6,000円の天井を付け、その後ずるずると下がって低迷していた。その原因は明らかで、米国事業による赤字拡大が続いていたからだった。2018年末に一旦底を打った後、2019年2月開始の決済事業(メルペイ)への期待もあって戻り高値を付けてからもみ合った。しかし、メルペイは還元競争もあって大赤字を続けた結果、株価は下げ続けてコロナショックで最安値1,557円をつけた。

最安値からの復活

コロナによる巣ごもりはメルカリにはプラスに働いた。家にいる人や時間が増え、不用品の売買が活発化した。特に、米国で拡大したことも大きかったようだ。機関投資家は、うまく変化を捉えていた。以下のマネックス証券作成資料において、2020年5月時点の集計で高アクティブ投信の保有比率が高い銘柄(上位20社)にメルカリが入っていた。

私は上記記事を参照して、6月19日に「投信が買っているからといって、その銘柄を買うことはないが、保有株を投信が買っていると分かるとちょっと安心する」とツイートしていた。その時点では、ようやく公開価格の3,000円を回復した程度だった。

その後も、順調に株価は上昇していった。7月10日には以下のツイートをしていた。

-----

気が付くとメルカリが4,000円台に載せていた。業績は米国事業やメルペイのせいで相変わらずで、多少改善傾向ぐらいだと思うのだが。投信の保有増と、空売り増えていたから買戻しが原因かな?

IPOで当たって以来塩漬けも長かったので、売りたい気持ちが強くなってきた。

-----

株価が上げる正当な理由もあったのだろうが、上げていくと良い評価も出てくる。7月21日には米系証券会社が目標価格を一気に2倍の6,000円に引き上げており、それを知った7月28日に以下をツイートした。

-----

メルカリに関して、BofAML証券が「買い」を継続、目標株価を3,000円から6,000円に上げた。国内は好調で、メルペイの損失縮小、米国事業の損益均衡が見えてきたということらしいが、一気に上げ過ぎでは。仕込み終わったからと勘ぐってしまう。

-----

-----

気が付くとメルカリが4,000円台に載せていた。業績は米国事業やメルペイのせいで相変わらずで、多少改善傾向ぐらいだと思うのだが。投信の保有増と、空売り増えていたから買戻しが原因かな?

IPOで当たって以来塩漬けも長かったので、売りたい気持ちが強くなってきた。

-----

株価が上げる正当な理由もあったのだろうが、上げていくと良い評価も出てくる。7月21日には米系証券会社が目標価格を一気に2倍の6,000円に引き上げており、それを知った7月28日に以下をツイートした。

-----

メルカリに関して、BofAML証券が「買い」を継続、目標株価を3,000円から6,000円に上げた。国内は好調で、メルペイの損失縮小、米国事業の損益均衡が見えてきたということらしいが、一気に上げ過ぎでは。仕込み終わったからと勘ぐってしまう。

-----

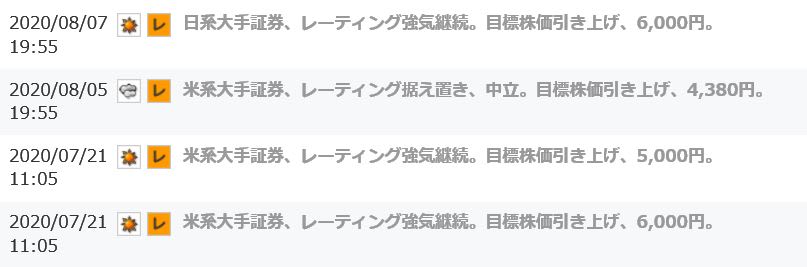

ちなみに、最近のレーティング情報は下記の通りだ。

出所:マネックス証券の銘柄スカウターの業績ニュース履歴

同じ所からレーティング関係の情報を引用すると、下記の通りだ。

-----

8月6日時点のレーティングコンセンサスは4.14(アナリスト数7人)で「やや強気」の水準、目標株価コンセンサスは4,026円(アナリスト数7人)となっている。

-----

銘柄スカウターでは、目標株価コンセンサス推移と実際の株価の推移を重ね合わせたグラフを見ることができる。5月以降、株価がコンセンサスを上回り始め、コンセンサスが株価に追従して上昇している様子が分かって面白い。

銘柄スカウターでは色んな情報を数字のみならずグラフでも確認できるので、お勧めだ。

決算結果と初値回復

メルカリは8月6日に2020年6月期の通期連結決算を発表した。

2020年6月期 決算短信〔日本基準〕(連結)

決算のどの部分に着目するかでニュアンスが変わるが、日経は4~6月期の営業損益が9億8400万円の黒字で、上場後初の四半期営業黒字を強調する報道だった(記事を参照したツイートもした)。

8月6日の夜、私は決算資料等を見て営業キャッシュフローの劇的改善に着目して以下をツイートした。

-----

20年6月期決算としては、経常赤字は拡大したものの、コンセンサスを19.2%上回る水準なので、だいぶよくなっていた。特に営業キャッシュフローは、前期の-7,289百万円から12,533百万円に劇的に改善した。全体としてはプラス評価で上に行くのではないか。織り込み済みかな?

-----

8月7日の株価が注目されたが、戻り高値を更新して始まり、すぐにかつての初値の5,000円も付け、5,340円まで上げた。長らく塩漬けだった私の100株も5,000円売却できた。税引前で利益率66%、年利換算30%ほどになったので上出来だ。

-----

20年6月期決算としては、経常赤字は拡大したものの、コンセンサスを19.2%上回る水準なので、だいぶよくなっていた。特に営業キャッシュフローは、前期の-7,289百万円から12,533百万円に劇的に改善した。全体としてはプラス評価で上に行くのではないか。織り込み済みかな?

-----

8月7日の株価が注目されたが、戻り高値を更新して始まり、すぐにかつての初値の5,000円も付け、5,340円まで上げた。長らく塩漬けだった私の100株も5,000円売却できた。税引前で利益率66%、年利換算30%ほどになったので上出来だ。

私の場合、IPO以降、利益が出ている時期は十分にあったのに、欲張ってずるずると売却できずにきて、結局、含み損となっていた。塩漬けだった頃、初値で売るべきだったかと反省していたので、ここのところずっと5,000円で売注文を出していて、8月6日の好決算を確認しても変えなかった。公開直後の高値6,000円を目標にしたい気持ちもあったが、欲張り過ぎというものだろう。

今後の見通しは不明

来週中に6,000円を付けてもおかしくない勢いだが、需給で動いている面もあって今後の株価はどうなるか分からない。実績ベースではまだまだ通期経常赤字拡大企業なので、米国事業の黒字化や決済事業の赤字縮小を見込んでも株価は高すぎるような気はする。米国が黒字化した後も成長して収益に貢献できれば、国内と米国の両輪で利益を上げられる体質となり、後追いで指標も改善するだろう。しかし、現時点で確信を持てるほどの状況なのかは疑問に思っている。

ただ、四半期の営業黒字と合わせて営業キャッシュフローの劇的改善は、本業トータルできちっと儲けられるようになったことを示している。したがって、最悪期は過ぎたとも思っている。もし今後も株価が上げ続けたなら、勇気をもって買った/持ち続けた人の勝ちということで、勝利報酬というものだ。

私はここまで我慢できたことで十分満足した。