主な日本株インデックス(株価指数)と、それらに連動する投資信託やETFを投資対象として見た場合はどうかということに関して、個人的見解を書いている。

日経平均株価

一番有名で、普通のニュース等でも日経平均株価を基に株式市場が上げた下げたと言われる。代表的な225銘柄を対象にしているので、ある程度は優良株が選定されていると言える。しかし、出来高や業種バランスを重視しているので、全体の指標として不十分な面もある。また、日銀が日経平均連動のETFを中心に大量に買ってきたので、日銀が大株主になってしまった企業も多い。

日経平均株価

一番有名で、普通のニュース等でも日経平均株価を基に株式市場が上げた下げたと言われる。代表的な225銘柄を対象にしているので、ある程度は優良株が選定されていると言える。しかし、出来高や業種バランスを重視しているので、全体の指標として不十分な面もある。また、日銀が日経平均連動のETFを中心に大量に買ってきたので、日銀が大株主になってしまった企業も多い。

さらに一部の銘柄の影響が大きいので、それらの銘柄の集中売買で日経平均を操作しやすくなる。ファーストリテイリング、ソフトバンクグループ、東京エレクトロン、KDDIの4銘柄の値動きだけで全体の約2割を占めるような偏りのある構成比率になっている。

インデックス投資の対象として考えた場合、優良株主体なので悪くはないし、何より分かりやすいと思う。しかし、個人的には偏りが大きいのが気になるところである。

東証株価指数(TOPIX)

二番目に有名で、株式市場全体を表すには一番適している。東証1部全銘柄をカバーし、浮動株の時価総額をベースにしている。そのため大型株の影響が大きくなる。一方、GC注記(継続企業の前提についての注記)があるような、投資対象としては望ましくない問題企業も含まれる。

なお、TOPIXは当初は単純な時価総額ベースの株価指数だったが、2005年10月から段階的に浮動株の比率を考慮するようになった。その理由は、インデックス運用を想定してのことだ。確認したところ、浮動株比率の見直しは各企業の決算期に応じて年4回行われているようだ。

https://www.jpx.co.jp/markets/indices/line-up/files/ref_1_FFW.pdf

インデックス投資の対象として考えた場合、問題企業は除外しておいてほしいと思うところだ。問題企業が買い上げられることもあるので、TOPIXに連動したリターンを期待するという意味では除外できないのだが。

あと、インデックス型投資が増えてきて言われることだが、インデックス型、特にTOPIX連動への投資が進むと、企業の良し悪しに関係なく株式が買われることになるので、株式市場による自浄作用が働かなるという問題はある。

JPX日経400

一般にはあまり有名ではないが、日経平均やTOPIXの欠点を改善するために2014年1月6日から算出が開始された株価指数だ。時価総額や流動性だけでなく、資本効率やガバナンスにも重点を置いて優良株を選別している。ただ、銘柄入れ替えが激しいのが難点で、運用に使いにくいと言われているようだ。

中小型株用にはJPX日経中小型株指数というのもあって、マザーズまで含めた200銘柄が選定されている。JPX日経400やJPX日経中小型株指数の説明は以下にある。

https://www.jpx.co.jp/markets/indices/jpx-nikkei400/index.html

インデックス投資の対象として考えた場合、日経平均やTOPIXに連動するものよりは、きちっとした基準に基づいて選ばれた優良株に投資するのでJPX日経400に連動するもの方が好ましいと思う。私も、投資対象銘柄がJPX日経400やJPX日経中小型に含まれているかは一応チェックしている。ただ、JPX日経400連動への投資の難点は上述した銘柄入れ替えの多さだろう。

株価指数の対象銘柄に入れ替えがあると、組み入れられる銘柄は買われ、除外される銘柄は売られる。これらは機械的に行われることが予め分かっているから、実施日に先だって買っておいたり、売っておいたりして儲けることができる。そういう投資の仕方もあって、株価指数連動のETFや投資信託の保有者はその分だけ損することになる。日経平均やTOPIXでも同様のことが起きるが、銘柄入れ替えの多いJPX日経400の場合は影響が大きくなってしまう。

日本株インデックス投資の実績比較

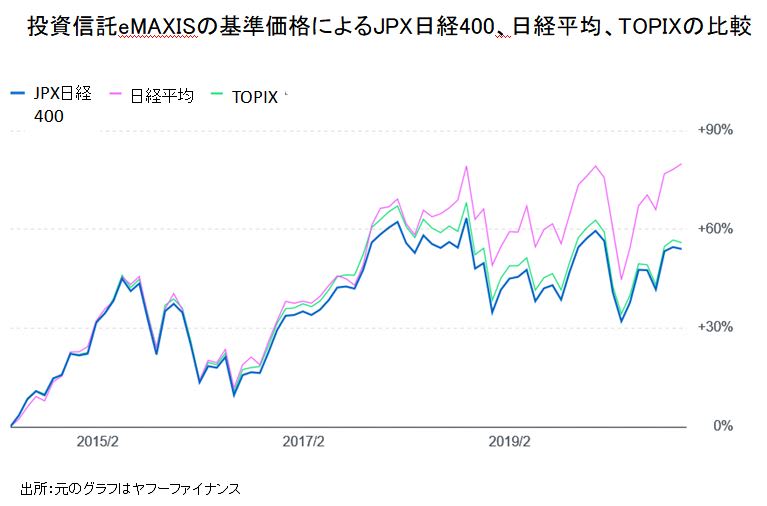

上記3つのインデックスに連動した投資の実績比較するために、各指標に連動した投資信託(eMAXIS)の基準価格の推移を確認してみた。JPX日経400連動型の投資信託が設定された2014年4月以降の比較の結果は下記の通りだ。

このグラフを見ると、日経平均連動型の方が成績がよく、だいぶ差が付いている。優良の値がさ株の多い日経平均採用銘柄の方が高く買われてきているということだ。日経平均とTOPIXの比率(日経平均/TOPIX)はNT倍率と呼ばれる。NT倍率は、市況産業を含めた日本株全体が上げる時は小さくなるが、優良株が選別される相場環境だと拡大するのが一般的だ。

優良株が買われて長期的に市場平均より高くなっていくのは当然とも言えるので、長期的にNT倍率が拡大するのは不思議ではない。実際、リーマンショク後(2009年)以降のNT倍率を見ると、かなりきれいな右肩上がりになっている。

ところが、上のグラフの範囲では、優良株を選別して投資しているはずのJPX日経400連動型とTOPIX連動型を比較すると驚くほど差がない。そうだとすると、単純に優良株がより買われたということではなく、日経平均に連動する銘柄だけが買われたのだということになる。その理由に関しては、日銀がアナウンス効果を狙って、普通のニュースで日々報道される日経平均に連動するETFを多く買い続けたせいではないかと考えている。

この比較結果に基づくと、投資対象的にはJPX日経400連動がいいと思ったが、成績を求めるなら日経平均連動型がいいということになる。日銀が出口戦略として購入したETFの売りに回ると逆の成績になるが、政権の足を引っ張ることになるし、そう簡単に売りには回れないだろうなと思う。

【2020.12.26追記】

JPX日経400

一般にはあまり有名ではないが、日経平均やTOPIXの欠点を改善するために2014年1月6日から算出が開始された株価指数だ。時価総額や流動性だけでなく、資本効率やガバナンスにも重点を置いて優良株を選別している。ただ、銘柄入れ替えが激しいのが難点で、運用に使いにくいと言われているようだ。

中小型株用にはJPX日経中小型株指数というのもあって、マザーズまで含めた200銘柄が選定されている。JPX日経400やJPX日経中小型株指数の説明は以下にある。

https://www.jpx.co.jp/markets/indices/jpx-nikkei400/index.html

インデックス投資の対象として考えた場合、日経平均やTOPIXに連動するものよりは、きちっとした基準に基づいて選ばれた優良株に投資するのでJPX日経400に連動するもの方が好ましいと思う。私も、投資対象銘柄がJPX日経400やJPX日経中小型に含まれているかは一応チェックしている。ただ、JPX日経400連動への投資の難点は上述した銘柄入れ替えの多さだろう。

株価指数の対象銘柄に入れ替えがあると、組み入れられる銘柄は買われ、除外される銘柄は売られる。これらは機械的に行われることが予め分かっているから、実施日に先だって買っておいたり、売っておいたりして儲けることができる。そういう投資の仕方もあって、株価指数連動のETFや投資信託の保有者はその分だけ損することになる。日経平均やTOPIXでも同様のことが起きるが、銘柄入れ替えの多いJPX日経400の場合は影響が大きくなってしまう。

日本株インデックス投資の実績比較

上記3つのインデックスに連動した投資の実績比較するために、各指標に連動した投資信託(eMAXIS)の基準価格の推移を確認してみた。JPX日経400連動型の投資信託が設定された2014年4月以降の比較の結果は下記の通りだ。

このグラフを見ると、日経平均連動型の方が成績がよく、だいぶ差が付いている。優良の値がさ株の多い日経平均採用銘柄の方が高く買われてきているということだ。日経平均とTOPIXの比率(日経平均/TOPIX)はNT倍率と呼ばれる。NT倍率は、市況産業を含めた日本株全体が上げる時は小さくなるが、優良株が選別される相場環境だと拡大するのが一般的だ。

優良株が買われて長期的に市場平均より高くなっていくのは当然とも言えるので、長期的にNT倍率が拡大するのは不思議ではない。実際、リーマンショク後(2009年)以降のNT倍率を見ると、かなりきれいな右肩上がりになっている。

ところが、上のグラフの範囲では、優良株を選別して投資しているはずのJPX日経400連動型とTOPIX連動型を比較すると驚くほど差がない。そうだとすると、単純に優良株がより買われたということではなく、日経平均に連動する銘柄だけが買われたのだということになる。その理由に関しては、日銀がアナウンス効果を狙って、普通のニュースで日々報道される日経平均に連動するETFを多く買い続けたせいではないかと考えている。

この比較結果に基づくと、投資対象的にはJPX日経400連動がいいと思ったが、成績を求めるなら日経平均連動型がいいということになる。日銀が出口戦略として購入したETFの売りに回ると逆の成績になるが、政権の足を引っ張ることになるし、そう簡単に売りには回れないだろうなと思う。

【2020.12.26追記】

かねて話題になっていた東京証券取引所の市場区分の見直しに関して、TOPIXの算出ルールの概要が発表された。新しい第一部はプライムになるが、流通株式時価総額100億円未満の銘柄は2025年1月末までに段階的に除外されていくことになるらしい。2022年10月から開始されるので、該当する銘柄は売り圧力を受けることになるだろう。

【2021.3.23追記】

遅すぎたと思うが、3月19日の日銀の金融政策決定会において、今後の日銀のETFの購入はTOPIX連動型に限定することを決めたらしい。日経平均だけがTOPIXに比べて不自然に高くなっていくのも少しは是正されるだろう。

問題企業には投資してほしくないので、本当は、JPX日経400連動型の方がいいと思う。しかし、JPX日経400連動型の残高が巨大化していくと、頻度の大きい銘柄入れ替えに伴う売買も大きくなってしまうので仕方ないところか。