先週、2013年12月の当初募集に応じて50万円投資していたピクテ・マルチアセット・アロケーション・ファンド(愛称 クアトロ)を全部解約した。設定来の投資環境を考えると驚くべき低成績だった。

売買の結果

この投資信託は、様々なアセット・クラス(資産)への分散投資と投資戦略を活用し、市場環境に応じて資産配分を機動的に変更することにより、「負けない運用」を目指すファンドだった。「負けない運用」とは、下落リスクを低減しつつ中期的に安定した収益を獲得する運用だが、実際には「勝てない運用」を続けていた(詳しくは後述する)。

売買の結果

この投資信託は、様々なアセット・クラス(資産)への分散投資と投資戦略を活用し、市場環境に応じて資産配分を機動的に変更することにより、「負けない運用」を目指すファンドだった。「負けない運用」とは、下落リスクを低減しつつ中期的に安定した収益を獲得する運用だが、実際には「勝てない運用」を続けていた(詳しくは後述する)。

自分では個別の日本株主体の運用をしているので、外国株を含めた分散投資の一環として幾つかの投資信託を保有している。この投資信託もその一環としてよさそうに思えたので、当初募集で申し込んでいた。投資信託の運用能力は低いと身に沁みて分かっていたのに、「負けない運用」というかっこよい謳い文句に釣られてしまった訳だ。

当初申込、解約、売買損益のまとめは以下の通り。

当初申込 2013年12月10日約定、500,000口、10,000円/万口、500,000円

全部解約 2024年1月10日約定、500,000口、11,593円/万口、579,650円

売買損益 79,650円、利益率 15.9%、年利換算 1.58%

(一般口座保有分だったので、この売買損益に所得税、住民税、国民健康保険税がかかる。合わせて約31%になる)

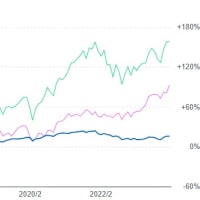

この投資信託の設定来の基準価格の推移(設定日の2013年12月12日から2024年1月19日まで)は以下の通りである。基準価格は下のチャートの青線でTOPIXとS&P500との比較チャートにしておいた。

出所:ヤフーファイナンス

内外の債権も含めて投資するバランス型(安定型)なので、株式だけのTOPIXやS&P500に劣後するのは当然である。しかし、劣後の度合いがひどいとしかいいようがない。この投信が約16%上げる間に、TOPIXは約93%、S&P500は約159%も上げている。

TOPIXやS&P500は配当落ちがそのままの指標だが、配当再投資で考えればもっと上げていることになる。成績の低い方のTOPIXで考えても、低コストのインデックス型投信に資金の20%を入れ、残り80%を現金で持っていた方が好成績(18%超)になったはずだ。これなら、株式市場の暴落があっても下落率は1/5に抑えられ、この投信よりもはるかに負けない運用ができたと思う。

解約の理由

成績があまりにも低いことに尽きる。この投資信託の成績が悪いのは、2021年8月にピクテ・グローバル・インカム株式ファンドを解約した時にも分かっていた 。そして、以下のように解約を検討したいと書いていた。

-----(引用開始)

なお、運用成績だけみれば同様に保有するピクテ・マルチアセット・アロケーション・ファンドの方が悪い。しかし、「負けない運用」を目指すファンドで、2021年6月末の運用状況を確認した際、コロナショック時には確かに効力を発揮していたので、今回の売却は見送った。信託期間は無期限で、信託報酬は最大2.0%程度+成功報酬と高めだ。ただ、負けなくても結果的に勝てないなら意味がないし、2013年12月からの長期保有になっているので、改めて検討したいと思っている。

-----(引用終了)

解約しようと思いつつも、ポートフォリオとして長期保有を基本としてきたし、他の投信に比べて株式市場暴落時の下げは小さいのでそういうタイミングで他の投資信託への乗り換えに利用しようかなという思惑もあった。そのためズルズルと10年以上も引きずってしまった。

しかし、今年から新NISAが始まった。私も新NISAのつみたて投資枠の投信設定を昨年末に済ませた。成長投資枠も含めて、年間360万円も投資枠がある。それで新NISA用の資金確保のためにも解約しておくことにした。

成績の分析と自分の運用との比較

成績の分析と自分の運用との比較

TOPIXやS&P500との比較や、インデックス投信2割に現金8割の方がましだっただろうという分析は上で既に書いてしまった。ここでは費用面を見てみよう。

この投資信託の信託報酬は税抜1.025% 、投資先ファンド等を合わせると実質的な負担は最大年率2.0%(税込)程度+一部は成功報酬もあり 、となっている。2023年8月15日付けの運用報告書(全体版)によると、総経費率は1.87%だった。

なお、総経費率には売買委託手数料や有価証券取引税は含まれていない。この投信ではデリバティブも活用しているが、成績向上につながってはおらず、無駄に売買費用を払っているとしか思えない。

上で述べたように解約時点で受益者から見た成績は単利計算で年利換算1.58%に過ぎず、総経費率1.87%の方が高い。運用してもらう以上、一定の費用負担は当然だとしても、経費率の方が高いような運用は無駄でしかない。金融機関の人たちを養っている分の方が大きいのだから。

日本の会社も株主還元に積極的になって株式の配当利回りは向上している。配当利回りが3%以上で、安定的な業績の銘柄はたくさんある。そういう銘柄を幾つか選んで保有しておくだけで、この投信の成績の2倍程度の配当金を得ることは容易である。無駄に費用負担する必要もない。私のメイン口座の平均的な配当利回りでも約3%ある。

私は2000年末以降3ヵ月毎にメイン口座の評価額を記録している。足を引っ張ったこの投信も含んだ成績になるが、2013年末から2023年末までの私の口座の運用成績を確認すると2.63倍(利益率163%)になっていた。日本株主体の逆張りの長期投資、100銘柄以上もっていて一人インデックス投信のような運用で芸はないけど、年利換算の利益率はこの投信の10倍以上だった。

この投信の成績を確認した正直な感想は「どうやったらこんな下手な運用ができるのか」というものだ。今年の元日に亡くなられた経済評論家の山崎元さんも「投資信託の99%は最初から検討に値しないクズですよ」と明言されていた。これは名言だ。 ご冥福をお祈りします。