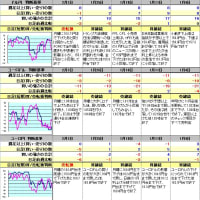

毎週土曜日に行っている個人的なトレンド確認用の分析の7月31日分。7月5日から7月30日の動きをまとめている。

分析結果と各ペア動きのまとめ

まずは、毎週のトレンド分析のサマリ部分だけを以下に載せておく。見方の説明は2020年2月3日のブログ記事を参照のこと。

分析結果と各ペア動きのまとめ

まずは、毎週のトレンド分析のサマリ部分だけを以下に載せておく。見方の説明は2020年2月3日のブログ記事を参照のこと。

全般的な動きとしては、ドル円は月初の高値から下げトレンド、109円割れを試す動きから小反発したが戻りも110.6円には届かず、再度下げて今週の日足の分析では売転換となった。ユーロドルは$1.19に戻せないままじり安で$1.175まで下げたが、下旬からは反発して月末には一時$1.19を回復した。ユーロ円はドル円とユーロドルの下げにつられて下げ足を速め、7月10日の分析で売転換となり、その後128.5円台まで下げたが、すぐに130円台を回復してもみ合った。

ドル円は、月足で見れば6月の陽線の実体部分と7月の陰線の実体部分がほぼ同じで、この2か月、大きくは109円から111円台半ばの間でのもみ合いとなっている。7月は米国長金利が下げ基調となっていたことに加え、米国でコロナデルタ株の感染拡大もあって下げ圧力が勝っていたようだ。7月2日に一時111.6円台を付けていたが、7月2日の雇用統計後の下げを受け、7月5日は111円割れから始まった。下げ基調で7月19日には一時109.0円台となったが、小反発して7月23日には110.6円手前まで戻した。その後は下げに転じ、7月28日のFOMCで金融引き締めには時間をかけていくことが示され、7月30日には109.3円まで下げて109.7円で終えた。この動きの結果、今週の日足ベースのトレンド分析では売転換となった。

ユーロドルは、7月は下値を更新したものの$1.18半ばを中心とする小動きでトレンド転換はなかった。7月9日に$1.188を付けた後はじり安となり、7月21日には$1.175近くまで下げたが下値も固く、7月23日には上げに転じて7月30日には一時$1.19を回復し、$1.186台で終えた。

ユーロ円は、ドル円とユーロドルの下げにつられて下げ足を速め、7月10日の日足ベースのトレンド分析で売転換となった。下げ基調が続いて7月20日には一時128.5円台まで下げた。その後は反発して7月21日には早くも130円台を回復したが、上値も7月29日の130.5円台止まりで、130円を中心にもみ合いとなった。

ユーロ円は、ドル円とユーロドルの下げにつられて下げ足を速め、7月10日の日足ベースのトレンド分析で売転換となった。下げ基調が続いて7月20日には一時128.5円台まで下げた。その後は反発して7月21日には早くも130円台を回復したが、上値も7月29日の130.5円台止まりで、130円を中心にもみ合いとなった。

各国の動きとニュース

ドルに関しては、今月のドル円を見ても米国長金利との連動性が高いように見える。ドル相場の先行きに関して、巨大な財政赤字や経常赤字によるドルの過剰感からドル安と見るか、金利を重視してドルだけがまともに金利があるのでドル高と見るか、という二つの見方がある。以下の記事では、金利のある世界で需給はかすむと結論付けている。

短期ではともかく、長期的はドルの過剰感が強くなってドル安かなという思いが拭えないが、だからと言って円高になるとは限らない気もする。長年GDPの成長もなく、日本の弱さを見続けてきたからだ。しかし、長年物価の上がらなかった日本の円は購買力の観点から見れば、相対的にはかなり安過ぎる水準になっている。円安が続くのは「後退する日本」の象徴ではないか、と書いているのが下記の記事だ。

ちょっと変わった記事をひとつ。資産運用のロボアドバイザーの「ウェルスナビ」というのをご存じの方も多いだろう。私は、その手のお任せタイプの運用はやっていないが、試しにやっている人や本格的に利用している人も多いようだ。コロナショックも結局一時的だったので、続けている人はそれなりの成績となっていることだろう。

ウェルスナビでは、米国株式や米国債券の他、欧州や新興国にも自動積立等で投資され、モデルポートフォリオを考えると7割ぐらいが外貨建て投資に回るらしい。その前提で記事から文章の一部を抜粋すると以下の通りだ。

-----

ウェルスナビの預かり資産は5月下旬から7月中旬にかけ約500億円増加した。評価損益の影響等には注意が必要だが、500億円の7割が外貨建て資産投資に向かったのならば約350億円になる。日本の貿易黒字(1-6月の月平均)1,641億円と比較して、決して小さな金額ではない。

-----

「ウェルスナビ」の衝撃 ~もう円高は来ない?~

ユーロに関しては、個人的にはEUの長期的な安定性に関して疑問を抱いていて、弱気の見方をしている。しかし、上の円安の記事と同様に、衰退する日本に比べてEUは壮年期の活力を持っているので、骨太トレンドはユーロ買い・円売りだという見方がある。記事を読むとそうだなと思ってしまう。記事から文章の一部を抜粋すると以下の通りだ。

-----

ユーロ圏が域外との貿易・サービス取引で稼ぎ出す黒字は、中小規模の先進国の国家予算を軽く上回るような金額だ。この先、黒字の累積による対外純資産残高の積み増しが進めば、域外資産からの利息や配当で稼ぐ第1次所得収支の黒字額も地味に増えてくるだろう。ユーロ圏の国際収支は非常に若々しい発展途上の段階にある。他方、今の日本は国際収支の発展段階論では「成熟した債権国」に移行、海外からの利息や配当でしか安定的な黒字を稼げない「老いた黒字国」になっている。

-----

中国でも大洪水が起きていたが、欧州でも大洪水が起きて、ドイツでもかなりの被害が出ている。

欧州の大水害は欧州経済の足を引っ張ることになり、ユーロ安の要因に思えるが、復興資金のレパトリでユーロ高になる可能性もある。東日本大震災後の円高のように。

最後にランド円に関してのメモ。ランド円は6月7日に8.167円を付けた。資源高の影響で、新興国であっても資源国は強かった。しかし、7月14日には7.5円割れまで下げた。7月14日に南アでの暴動の様子の映像を見たが、まるで映画のようだった。きっかけは前大統領の収監だが、根本原因は食糧不足であり、貧困と不平等にあるようだ。

7月26日には7.4円割れまで下げたが、月末には7.5円水準まで戻した。ただ、秩序崩壊と根本原因を考えると、資源国とはいえ長期的にはランド円は買いづらい感じはする。スワップ狙いの口座のランド円買いポジションは5月までに処分できていてよかった。