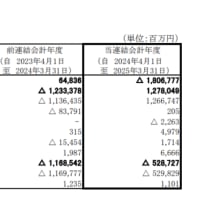

金融庁及び公益財団法人財務会計基準機構(FASF)が事務局を務めるIFRS対応方針協議会は、サステナビリティ報告に関するIFRS財団の市中協議文書へのコメントレターを発出しました。

この協議文書では、IASBを傘下に置くIFRS財団がサステナビリティ報告にまで手を伸ばすことについて意見を求めていました。

提出されたコメントはこちらから。

↓

IFRS財団「サステナビリティ報告に関する市中協議文書」に対するコメント(FASF)

コメントの内容は...

「総論として、我々は、高品質な基準設定を通じた資本市場の透明性・効率性の向上という、IFRS 財団がこれまで果たしてきた役割を維持し、会計基準の開発に関するリソース(資金及び人材)に影響を与えないことを前提として、サステナビリティ報告に関する基準設定主体を新たに設置するという本市中協議文書の提案を歓迎し支持する。」

「FRS 財団がこれまで財務報告で果たしてきた役割や実績を踏まえると、サステナビリティ報告における主要な報告対象者は、投資家を中心とする資本市場の参加者、財務情報のその他の利用者とすべきである。その上で、重要性の範囲は、企業財務に与える影響、すなわち、シングル・マテリアリティを基本に考えるべきである。」

あくまで、投資家向けの情報の開示だということのようです。

最近の「金融庁」カテゴリーもっと見る

THE WHY HOW DO COMPANY(株)における有価証券報告書等の虚偽記載審判事件の第1回審判手続期日開催について(金融庁)~ソフトウェアの資産計上が論点か~

(株)アクアラインにおける有価証券報告書等の虚偽記載に対する課徴金納付命令の決定について(金融庁)

(株)イメージワンにおける有価証券報告書等の虚偽記載に対する課徴金納付命令の決定について(金融庁)

「有価証券報告書の定時株主総会前の開示に向けた環境整備に関する連絡協議会」(第2回)議事要旨(2025年3月18日開催)(金融庁)

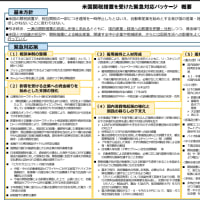

「米国関税措置を受けた緊急対応パッケージ」について(金融庁)

公認会計士2名に対する行政処分勧告(金融庁)

会計ニュース・コレクター(小石川経理研究所)

経理や会計監査にかかわるニュースを集めます。

PHOTO

会計士がつくる会計と監査のページ。新着情報はhttps://twitter.com/kaikeinews でお知らせしています。

最近の記事

カテゴリー

バックナンバー

2000年

人気記事

【コロナ禍で最大の飲食店倒産】お好み焼き店「いっきゅうさん」など80店超を経営していた「ダイナミクス」(東京)が、負債100億円超を抱えて破産開始決定受ける(Yahooより)

小泉農相、ニュース番組で発した”経済用語”に…ネットざわつく「いつからコメは固定資産に?」「日本大丈夫か」「ポエマー発揮」(中日スポーツより)