太陽光発電「終活」に難題 2030年代、廃棄費足りぬ恐れ(記事冒頭のみ)

太陽光発電のパネルの廃棄費用の積立制度が2022年に始まったが、傾斜地に設置されている場合などでは費用が割高になるので、足りなくなるおそれがあるという記事。

「事業終了後の太陽光パネルの撤去積立金が少なくとも災害リスクがある斜面に立地する全国1600施設(500キロワット以上)で不足する恐れが浮上している。各事業者は再エネ特措法に従い廃棄費を積み立てるが、安全対策費などが膨らみ3割程度上振れする可能性が高い。放置や不法投棄につながる可能性もあり、適正処理へ向けた仕組み作りが不可欠だ。」

そもそも、太陽光パネルの撤去費用の会計処理が気になります。

まさに、資産除去債務会計の出番だと思うのですが...

資産除去債務を全額計上した上で、減価償却費として償却し、積立金は拠出額で資産計上、担保に供している資産として注記するというのが正しい会計処理・注記のように思われますが、実際は、どのような処理になっているのでしょう。

積立金拠出額で費用計上という方法も考えられますが、記事によれば、売電収入の一定割合を積み立てるという方法のようなので、それが、将来の撤去費用に見合うとは限りません。また、設備に関係する費用だとすると、売電収入に比例的に費用が発生するというのは、減価償却費の計上(期間に応じて計上)と異なる方法となり、おかしな感じです(収益費用の対応という点ではよいのかもしれませんが)。

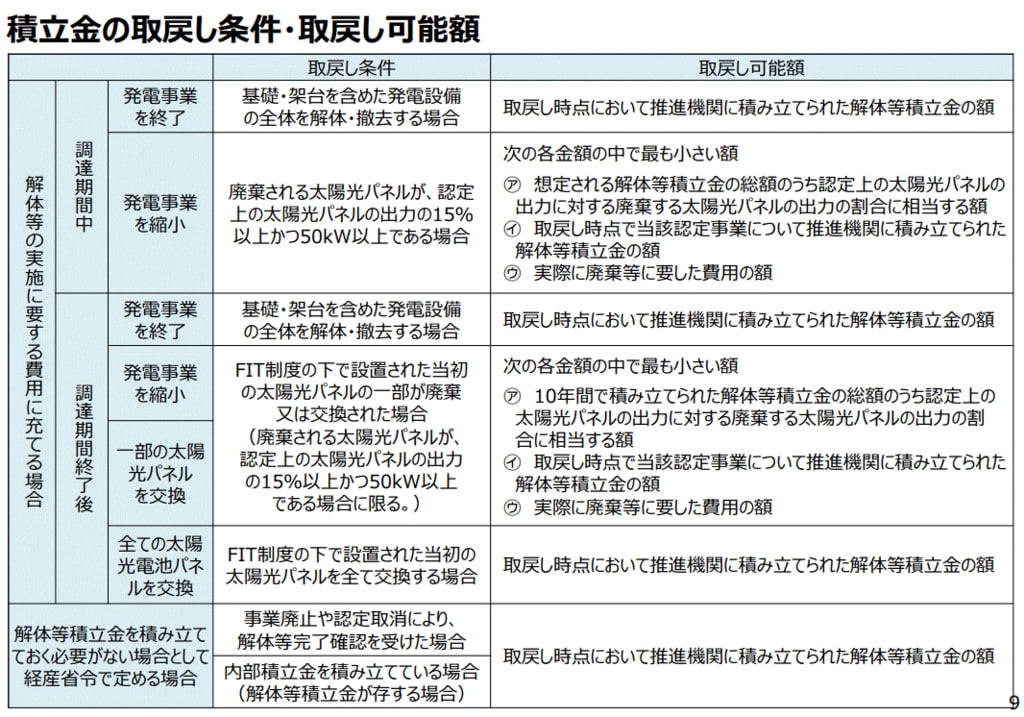

太陽光発電設備の廃棄等費⽤積⽴制度について 令和3年9⽉17⽇(資源エネルギー庁)(PDFファイル)

(上記資料より)

部分的に撤去することもあり得ます。

(同上)