新築のマンションといえば華やかですが、購入後は固定資産税が課されることとなり、思いのほか高額になることがあります。

そこで、今回の「不動産のあいうえお」では、最も人気の価格帯である3000万円の新築のマンションの固定資産税を計算する方法をご紹介しましょう。

なお、固定資産税を計算する前提として、マンションを購入すると一戸部分と敷地権と呼ばれる土地の持分を所有し、その両方に固定資産税が課されることを留意してください。

3000万円の新築のマンションの固定資産税を計算するためには、一戸部分と土地の持分の固定資産税を計算しつつ合計する必要があります。

まずは、3000万円に占める、一戸部分と土地の持分の価格を仮定する

まずは、物件の資料などから、3000万円という販売価格に占める、一戸部分と土地の持分の価格を仮定します。

一般には、3000万円の新築のマンションの販売価格に占める、一戸部分の価格は2500万円程度、土地の持分の価格は500万円程度ですが、マンションの販売価格に占める土地の持分の価格の割合は、戸数が少ないほど大きくなる傾向があります。

たとえば、総戸数が10であれば土地の持分の価格は800万円など、総戸数が100であれば土地の持分の価格は300万円などといった具合です。

つぎに、一戸部分の固定資産税評価額を仮定し、一戸部分の固定資産税を計算する

つぎに、一戸部分の固定資産税評価額を仮定します。

一戸部分の固定資産税評価額とは、市町村によって評価された一戸部分の適正な時価であり、一戸部分の固定資産税は、一戸部分の固定資産税評価額を基に計算されます。

一戸部分の固定資産税評価額は、正確な根拠はないものの、一戸部分の建築費の60%程度などといわれます。

一戸部分の建築費とは、一戸部分を建築するために必要となった建材費や労務費、建築業者が得る利益などの合計ですが、一戸部分の価格より低くなるのが通例です。

一戸部分の建築費が一戸部分の価格より低くなるのは、一戸部分の価格には、建築費に加え不動産業者が得る利益などが含まれていることが理由です。

一戸部分の建築費が、一戸部分の価格よりどの程度低くなるかは、売りに出されている3000万円の新築のマンションによって異なります。

よって、ここではひとまず、一戸部分の価格の80%程度が一戸部分の建築費、その60%が一戸部分の固定資産税評価額と仮定しましょう。

たとえば、一戸部分の価格が2500万円であれば「2500万円×80%×60%=1200万円」と計算し、一戸部分の固定資産税評価額は1200万円と仮定するといった具合です。

そして、仮定した一戸部分の固定資産税評価額に、固定資産税の税率である1.4%を掛け算した額が、一戸部分にかかる固定資産税となります。

計算例を挙げると、一戸部分の固定資産税評価額が1200万円であれば「1200万円×1.4%=16万8000円」と計算し、16万8000円が一戸部分の固定資産税です。

ただし、固定資産税には「新築された住宅に対する固定資産税の減額」という措置が設けられ、多くの3000万円のマンションには同措置が適用され、はじめて固定資産税が課されることとなった年から5年などにわたり、税額が2分の1に減額されます。

例を挙げると、一戸部分の固定資産税が168000円であれば「168000円÷2=84000円」と計算し、5年などにわたり、本来の税額の半分である84000円に固定資産税が減額されるといった具合です。

そのため、先に計算した一戸部分の固定資産税の2分の1の額が、3000万円の新築マンションの一戸部分の固定資産税となります。

以上で、3000万円の新築マンションの一戸部分の固定資産税が計算できました。

最後に、土地の持分の固定資産税を計算し、一戸部分の固定資産税と合計する

最後に、土地の持分の固定資産税を計算します。

土地の持分の固定資産税は、土地の持分の固定資産税評価額を基に計算されます。

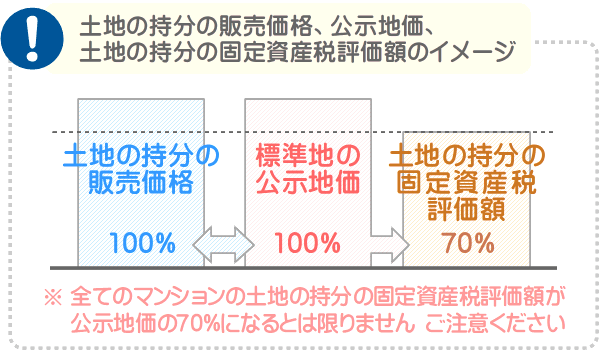

土地の持分の固定資産税評価額は、最寄りの標準地の公示地価を参考に、その70%程度に設定されます。

公示地価とは、国土交通省が毎年公示する、日本全国各地に点在する標準地と呼ばれる地点の1㎡あたりの正常な価格であり、その価格は、周辺の土地が売買された事例などを参考に付けられます。

加えて、都市部で土地を売買する者は、地価公示法という法律により、最寄りの標準地の公示地価を指標として取引を行うように努めなければならないと規定されています。

これを理由に、土地の持分の価格は、最寄りの標準地の公示地価と同程度であると考えることが可能であり、土地の持分の固定資産税評価額は、土地の持分の価格の70%程度と考えることが可能です。

そして、土地の持分の固定資産税評価額の6分の1の額に、固定資産税の税率である1.4%を掛け算した額が、土地の持分の固定資産税となります。

たとえば、土地の持分の販売価格が500万円であり、500万円の70%である350万円が固定資産税評価額であれば、「500万円×70%÷6×1.4%=8166円」と計算し、8166円が土地の持分の固定資産税になるといった具合です。

固定資産税評価額ではなく、固定資産税評価額の6分の1に税率を掛け算するのは、多くの3000万円の新築のマンションの土地の持分には、住宅用地の特例などと呼ばれる特例が適用されることが理由です。

住宅用地の特例とは、住宅が建つ土地にかかる固定資産税が減額される特例であり、同特例が適用されれば、固定資産税評価額の6分の1に税率を掛け算した額が固定資産税となります。

これで、一戸部分の固定資産税と、土地の持分の固定資産税の計算が完了しました。

最後に、一戸部分の固定資産税と土地の持分の固定資産税を合計すれば、3000万円の新築のマンションの固定資産税の計算の完了です。

計算例を挙げると、一戸部分の固定資産税が84000円、土地の持分の固定資産税が8166円であれば「84000円+8166円=9万2166円」と計算し、3000万円の新築のマンションの固定資産税は9万2100円程度(100円未満切り捨て)となります。

ただし、6年目などには「新築された住宅に対する固定資産税の減額」の適用が外れ、一戸部分にかかる固定資産税が高くなるため留意してください。

3000万円のマンションの固定資産税を計算する方法は、私が運営するサイト「固定資産税をパパッと解説」で公開するコンテンツ「3000万円のマンションの固定資産税をパパっと試算」にて詳しくご説明中です。

同コンテンツでは、固定資産税に加え都市計画税を計算する方法や、3000万円の中古マンションの固定資産税を計算する方法もご紹介しています。

マンションの購入をご予定の方がいらっしゃいましたら、ぜひご覧ください。それではまた次回の更新でお会いしましょう。不動産のあいうえおでした。