久々に見るリログループの19年3月期決算です。

「日本初のグローバル・リロケーションカンパニーになる」というビジョンの元、事業展開しています。 国内事業に比べて、海外事業の伸び悩みが見て取れます。

売上高は、254億円増加した一方で、売上原価は190億円、販管費は39億円増でした。 その結果、売上総利益率は17.3→18.1%、営業利益率は6.8→7.1%に改善されています。 規模の割りに、地道に改善されているのは好感できます。

資産は、現預金が279→273億円でほぼ横ばいでした。 有形固定資産が83→173億円に急増しています。 負債は、長期借入金が54→122億円に急増しています。 転換社債型新株予約権付社債は、268→262億円でバランスシート上でも依然大きな割合を占めています。

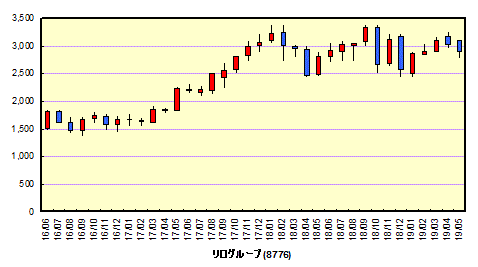

今のところ、積み上げたキャッシュはあまり使われていません。 損益はともかく、キャッシュフローが今一つに見えるのは何故でしょう。 株価も、18年以降は一進一退の様相です。 そろそろ見直される機会が来るのでしょうか。

|

カレンダー

ブックマーク

アクセス状況

| 閲覧 | 238 | PV | |

| 訪問者 | 186 | IP | |

| 閲覧 | 670,053 | PV | |

| 訪問者 | 284,780 | IP | |

| 日別 | 9,689 | 位 | |

| 週別 | 10,774 | 位 | |

バックナンバー

検索

goo blog お知らせ

goo blog おすすめ

プロフィール

-

- 自己紹介

- 2012年9月の初取り引きからブログを開始しています。

素人ゆえにブログの記載内容に間違いや勘違いがありますが、その責はご容赦ください。(随時、間違いは修正しています。)

※コメント投稿者のブログIDはブログ作成者のみに通知されます