今日(10月20日)日経新聞朝刊に「銀行のノルマ営業監視 金融庁行政方針 米ウエルス銀行不正を念頭 顧客本位を求める」という記事がでていた。

記事のポイントは次のとおりだ。

- 一般に銀行は、投資信託など手数料収入につながる投資商品の販売などを目標を支店ごとに設定、営業職員にノルマを割り振り目標達成を目指す。

- ノルマが行きすぎると手数料の高い商品を顧客に勧めかねない。

- 金融庁は検査・監督を通じ各行のノルマや評価体系が顧客本位の姿勢とかみ合っているかどうかを点検する。

今はやりの言葉でいえば「顧客ファースト」を徹底するということだ。これは正しい。では具体的に金融庁は銀行に顧客ファーストを徹底する手段を持っているのだろうか?

私は金融庁がやる気になればツールはある、と考えている。それは何かというと「銀行や証券会社が販売する金融商品の中の低コストで顧客メリットが高い金融商品が占める割合や残高をチェックし、銀行の営業姿勢を問う」という方法だ。

具体的にはETF(上場型投信)や低コストのバランスファンドの販売比率をチェックするということになる。

ETFは世界の投資家の間で残高が伸びている金融商品だ。元々はs&P500やTOPIXのように市場平均に投資するパッシブ商品として開発されたものだが、現在ではセクター別ETFやレバレッジ型ETFなど多様な商品が提供され、投資家の多様なニーズに応えている。

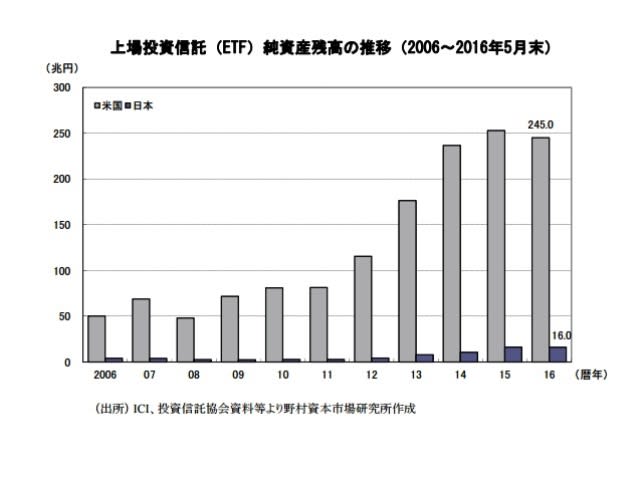

下のグラフは日米のETFの残高推移を示したものだ。

米国のETF市場は245兆円だが、日本のそれは6%程度の16兆円に過ぎない。

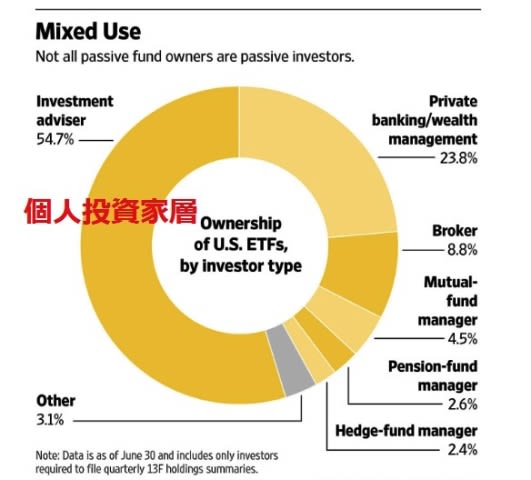

次に米国のETFの投資家タイプ別の割合を見てみよう。

これは本日のWSJに載っていたものだが、半数以上はInvestment advisorが投資主体となっている。Investmen Advisorは富裕層や中間層の個人の資産運用を委託されているので、投資主体は個人である。つまり米国のETFの半分以上は個人投資家によって保有されていると考えてよいだろう。

ETFの信託報酬は安い。日本の株式市場で簡単に売買できるTOPIXやS&P500の信託報酬は0.1%前後である(ただし売買に関しては株式と同じ委託手数料がかかる)。

この信託報酬はいわゆるパッシブ型の投資信託の数分の1だし、アクティブファンドに比べると1割以下である。しかし日本の金融機関は個人投資家に積極的にETFを奨めることはない。なぜなら金融機関にとって儲けが薄いからである。

内外複数のクラスの資産に分散投資し、定期的にリバランス(資産配分の再調整)を行うインデックス運用型のバラUFJこンスファンドも個人投資家に有利な商品だと思うのだが、こちらも残高は伸びていない。

日経マネーによると三菱UFJ国際投信が今年3月に設定したeMAXIS最適化バランスファンドの残高はわずかに2.1億円だ。

ニッセイアセットマネジメントが昨年8月に設定した同様のファンド(ニッセイ・インデックスバランスファンド)の残高は11.2億円だ。

上記ファンドの信託報酬は、各々0.54%、0.37%と資産規模を考えるとかなり低水準の商品なのだが、残高は伸びていない。

詳しいことは分からないが、営業部隊の力が入っていないのかもしれない。

日本では個人投資家が自分で顧問料を支払い投資アドバイザーを使うケースは多くないと思われる(超富裕層は別だろうが)。したがって「投資相談」は、証券会社や銀行で行うことになるが、証券会社や銀行は「顧客ファースト」ではなく「自社利益ファースト」のアドバイスを行うことが多い。

なぜなら営業部隊は利益目標を背負っているからである。

本来はこのような資産運用業界の構造そのものに問題があるのだが、これは一朝一夕には変えられないだろう。

そこで私の提案は、金融機関がどれ程顧客ファーストな商品を販売したか?でチェックしてはどうか?というものだが、如何だろうか?

その仕組みでインセンティブ・スキューが生まれ、結果として顧客にとって不利な結果を生んでいるとしたら、それは販売サイドが顧客の選好に沿って頑張ってしまった結果だと思います。

根本的解決には家計の資産保有状況の大幅な変動(格差拡大・不動産比率縮小)などが必要でしょう。