さてさて2月相場も本格的に始まりました。

だいぶ前になってしまった前回のエントリで「日銀政策決定会合までは強気」との見方を示させて頂きましたが、その後も相場は強いですねぇ。

この強さは、正直言って想定外。

実を言うと、金融政策決定会合以後は材料出尽くしでアメリカの債務上限問題に引きずられてジリ下げ、その後債務上限引き上げ決定と共に「U・S・A!U・S・A!」と上がっていく、なんてシナリオもありかなぁ、とか思っていたのですが…

大外れ(苦笑

アメリカ議会は債務上限問題の期限を延長。危機は3ヶ月先送りとなりました。

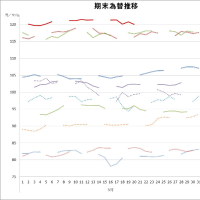

さらに世界に拡がる景況感改善でリスクオンとなり、リスクオフの円高からの反転としての円安を背景に、進む日本株高。

輸出で競合する国からは、円安を牽制する声もあがるほど。

麻生財務大臣は「ソレは国内景気対策」とマジレスしてますが、アチラも馬鹿じゃないワケで、そんなことは百も承知でしょう。

景気を良くして自らへの支持率を上げるのが、政治家の目的の一つです。

ところが景気が改善すると円安になり、ドイツの輸出競争力が弱まる。それが景気回復の歩みを止めてしまうかもしれない。かといって、今までと同じように欧州危機を煽ってユーロ安に誘導すれば、また景気が悪化しかねない。

そんな、わざわざ支持率を下げる“手”は使えません。ドイツにとっては“打つ手無し”な、厳しい状況になりました。

9月に控える総選挙を前に、“前哨戦”で負けてしまったメルケル首相にとって、ジョイブレ財務相と共に口先介入するのが精一杯というところでしょう。屁の突っ張りにもなりませんでしたけどね。

まあ今後も、口先介入は散発的に続くんじゃないでしょうかネ。

2月に来るはずだったアメリカ発の波乱要因も先送り。円安を留めるヨーロッパからの実弾介入も想定し難い。

景気が底入れしたと見られる日本のお得意様、中国では春節に続き翌月には全人代。景気刺激策強化で成長復帰というシナリオへの期待が高まるでしょう。

そうなると、当分は強い相場の継続に期待したいところですが…

不安要素は、やっぱりヨーロッパです。

2月末に総選挙を控えたイタリアにおけるポピュリズムへの懸念が強まっているようです。

昨年末に債務買戻し交渉の期限を先送りしたギリシャも、早期にこの交渉をまとめて3月に控えた大量償還前の支援実施を取り付ける必要がありますが、その交渉は難航しているもようです。

イタリア選挙が近づき、ギリシャデフォルトの可能性が見え始める2月半ばから下旬には、実体経済への影響を避けるべくおっかなびっくりながら、ユーロ安円高を進めるためのドイツから日本への“口撃”が強まるんではないかという気がします。

問題は市場がそれをどう受け止めるか、ですが…

+2σに張り付きっぱなし、過熱指標出っぱなしの市場で、調整を求める部分は少なからずあるでしょう。

これがもう少し続いたところでヨーロッパからの危機煽りが出てくれば、素直に調整するんではないかと思います。

今月下旬には調整の可能性あり、と見ておきましょう。

それでも日本側には、日銀次期総裁人事という“次の一手”があります。

仮に市場の調整が実現化しても、さほど大きなものにはならず、却っていい押し目になることに期待したいと思います。

ご声援頂ければ励みになります m(_ _)m 貴方の“1日1クリック”を是非。

貴方の“1日1クリック”を是非。 もヨロしく!

もヨロしく!

だいぶ前になってしまった前回のエントリで「日銀政策決定会合までは強気」との見方を示させて頂きましたが、その後も相場は強いですねぇ。

この強さは、正直言って想定外。

実を言うと、金融政策決定会合以後は材料出尽くしでアメリカの債務上限問題に引きずられてジリ下げ、その後債務上限引き上げ決定と共に「U・S・A!U・S・A!」と上がっていく、なんてシナリオもありかなぁ、とか思っていたのですが…

大外れ(苦笑

アメリカ議会は債務上限問題の期限を延長。危機は3ヶ月先送りとなりました。

さらに世界に拡がる景況感改善でリスクオンとなり、リスクオフの円高からの反転としての円安を背景に、進む日本株高。

輸出で競合する国からは、円安を牽制する声もあがるほど。

麻生財務大臣は「ソレは国内景気対策」とマジレスしてますが、アチラも馬鹿じゃないワケで、そんなことは百も承知でしょう。

景気を良くして自らへの支持率を上げるのが、政治家の目的の一つです。

ところが景気が改善すると円安になり、ドイツの輸出競争力が弱まる。それが景気回復の歩みを止めてしまうかもしれない。かといって、今までと同じように欧州危機を煽ってユーロ安に誘導すれば、また景気が悪化しかねない。

そんな、わざわざ支持率を下げる“手”は使えません。ドイツにとっては“打つ手無し”な、厳しい状況になりました。

9月に控える総選挙を前に、“前哨戦”で負けてしまったメルケル首相にとって、ジョイブレ財務相と共に口先介入するのが精一杯というところでしょう。屁の突っ張りにもなりませんでしたけどね。

まあ今後も、口先介入は散発的に続くんじゃないでしょうかネ。

2月に来るはずだったアメリカ発の波乱要因も先送り。円安を留めるヨーロッパからの実弾介入も想定し難い。

景気が底入れしたと見られる日本のお得意様、中国では春節に続き翌月には全人代。景気刺激策強化で成長復帰というシナリオへの期待が高まるでしょう。

そうなると、当分は強い相場の継続に期待したいところですが…

不安要素は、やっぱりヨーロッパです。

2月末に総選挙を控えたイタリアにおけるポピュリズムへの懸念が強まっているようです。

昨年末に債務買戻し交渉の期限を先送りしたギリシャも、早期にこの交渉をまとめて3月に控えた大量償還前の支援実施を取り付ける必要がありますが、その交渉は難航しているもようです。

イタリア選挙が近づき、ギリシャデフォルトの可能性が見え始める2月半ばから下旬には、実体経済への影響を避けるべくおっかなびっくりながら、ユーロ安円高を進めるためのドイツから日本への“口撃”が強まるんではないかという気がします。

問題は市場がそれをどう受け止めるか、ですが…

+2σに張り付きっぱなし、過熱指標出っぱなしの市場で、調整を求める部分は少なからずあるでしょう。

これがもう少し続いたところでヨーロッパからの危機煽りが出てくれば、素直に調整するんではないかと思います。

今月下旬には調整の可能性あり、と見ておきましょう。

それでも日本側には、日銀次期総裁人事という“次の一手”があります。

仮に市場の調整が実現化しても、さほど大きなものにはならず、却っていい押し目になることに期待したいと思います。

ご声援頂ければ励みになります m(_ _)m

※コメント投稿者のブログIDはブログ作成者のみに通知されます