8月21日に当法人はメインスポンサーであるアップルリンゴと日本トラスティ

サービス(信託口)に第三者割当増資を行うと発表した。発行する新株は65863株

となり、株数が39%増加することとなる。第三者割当増資の最大の理由は今年11

月に償還期限がくる投資法人債の償還に利用される。プレスリリースによれば、

調達額は60億円。発行済み投資法人債は80億円なので一部が活用されることに

なる。投資法人債は2本あり、今年11月19日に償還される第2回債が40億円、来年

2月26日償還の第1回債が40億円である。

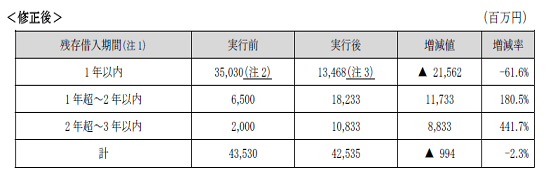

同時に資金の一部期限前弁済のプレスリリースをおこない、負債構造の変更

があった旨が発表された。(図参照) これにより、従来負債の8割が1年以内返

済の短期調達から3割未満に抑えられることになりデットマチュリティの分散

化が達成されたのは評価される。さらにプラスとしてはR&Iが格上げ方向で検討

すると発表したことで、現在BBの格付けは上昇することが確実になった。それ

にしても格付け会社の対応というのはやはり後出しじゃんけんというか、中身

の分析を本当にしているのだろうかという気にもなる。

(プラス及びマイナス面)

注目してよいのは金融機関が資金の長期化に協力してくれたことであり、格

付けの上昇により金利交渉の面でも有利になるれかもしれない。また、今回の

借換えと増資でLTVが低下する効果がある。少なくともキャッシュフローの面で

破綻するといったリスクはかなり抑えられたことになる。

一方でマイナス面としてはやはり稀釈化による分配金の減少だろう。今期業

績予想の分配金は37.8%減少の2816円である。これに稀釈化分を考慮すると

来期にはさらに4割減の1689円程度になることが予想される。現在の株価

からすると4%を下回る利回りとなるわけだから、いくらなんでもバリュエーシ

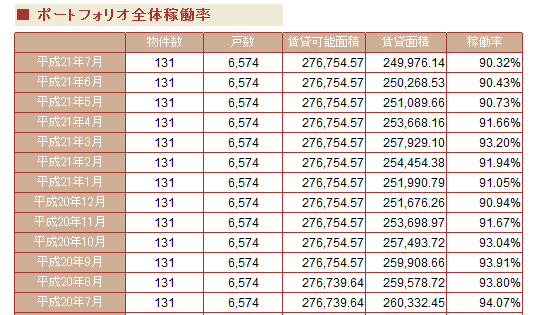

ョンが割高となってしまう。それだけならまだ良いが、ポートフォリオの全体

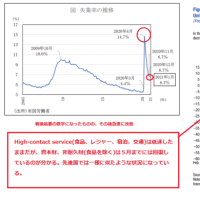

稼働率の低下がどうも下げ止まらない(図参照)。過去12ヶ月間の稼働率は低

下し続けており、直近の7月も過去最低水準を更新中である。金利面でのメリ

ットがあったとしてはこれではトップライン成長が望めない。

(スポンサーの狙いは?)

メインスポンサーであるアップルリンゴの意図はなんであろうか。資本参加

したのは良いが、金融危機で株価は半値。財務面でのリスクから破綻懸念まで

でてきており、てこ入れの為の増資であることはあきらかである。ただ、それ

だけではジリ貧になるしかないのはスポンサーも理解しているだろう。やはり

MAなどによる資産成長を実現するための体質強化を狙っているとも考えられな

くはない。当法人の3月決算時の鑑定評価額は904億円。その前の期と比較

すると81億円減価した。帳簿価格1019億との差では115億円の評価損

となっている。ここでNAV1倍割れのREITを買収して負ののれん代を得るという

のは最も現実的な選択肢だろう。

一方、増資に関しては保有比率が49%となっているのでさらなる増資は不可能

であると思っていたが、特定目的会社、信託口を使うという裏技を駆使しての

増資だ。結構本気のような気がする。それでも、この増資にはすこし引っかか

る。今回、第三者割当増資はアップルリンゴ・ホールディングス、日本トラス

ティサービス(信託口)だが、上位3社(リンゴ・レジデンシャル)を含めると70%

の持ち株比率となる。個人的にはアップルリンゴ及びリンゴ・レジデンシャル

は同一のエンティティであり、信託口も同じスポンサーからの出資ではないの

か。そうすると導管性要件を満たしているとはとても思えない。その辺の法的

な要件を本当に満たしているのか少し疑問だ。さらにMAの受け皿としてすると

しても被買収REITもキャッシュリッチとはいかないので再度の増資が必要とな

る。その場合の導管性要件を満たすのはかなり困難ではないかと思うのだが、

それを超える何か秘策でもあるのだろうか。 どちらにせよ、今の段階での当

法人への評価を高くする必要はなさそうだ。