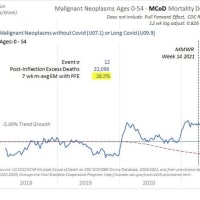

上左: 図1. 信用創造(リクイディティ)はGDPを説明する

上右: 図2. 信用創造(リクイディティ)は円・ドルレートの動きも予見する

下左: 図3. 信用創造(リクイディティ)は日経株価インデックスの動きを予測する

注: RCLI: 日本実体経済リクイディティ指数

LLI: 先行リクイディティ指数 2D: 変化率

下右: アメリカの信用創造を動かしていたヘリコプター・ベン(バーナンキFRB議長)

++++++++++++++++++++++++++++++++++++++++

リチャード・A・ヴェルナー博士は、信用創造に関する一連の業績により世界経済フォーラムのダボス会議に招かれた実績のある人。

2003 – World Economic Forum in Davos, "Global Leader for Tomorrow" [19] にも選ばれている。

リチャード・ヴェルナー 出典: フリー百科事典『ウィキペディア(Wikipedia)』

Richard Werner, From Wikipedia, the free encyclopedia

https://en.wikipedia.org/wiki/Richard_Werner

++++++++++++++++++++++++++++++++++++++++

経済を支配する信用創造

1.経済を支配する信用創造

経済は、実は中学生にも分かるたった一つの簡単な方程式で書き表すことができます。

(出典:リチャード・A・ヴェルナー、「謎解き 平成大不況」、PHP研究所 2003)

お金の供給量 ✕ 流通速度 = 価格 ✕ 取引量

M V P T

MV(流通するお金の合計量)=PT(取引全体の金額)

ここで、流通速度Vは一定の定数です。

また、お金の供給量 Mは、実際に市中取り引きに使用されるお金の量です。

日銀の口座にあるお金の量ではありません。

Mの変化量ΔM, Vは一定、Pは短期間では不変・一定、取引量の変化量ΔTを使用して上記の経済方程式を書き換えると、

ΔM × V = P × ΔT

信用創造により供給する通貨量の変化ΔMが、取引量の変化ΔTを生み出し、経済が活性化します。

中央銀行と商業銀行の信用創造により無から生み出されるΔMの管理により、各種経済指標が支配されている真実の実態をご紹介いたします。

出典1:「円の支配者」の著者リチャード・A・ヴェルナー博士のプロフィット・リサーチ・センターの記載

http://www.profitresearch.com/j/research/approach.shtml

1.中央銀行は最良の手法を公表していない

ほとんどのエコノミストや投資家は金利分析に固執しすぎている。空しいことに、金利というのは、中央銀行が経済をコントロールしていく際に使う、第2の道具にすぎない。中央銀行の主たる手法となっているのが、我々独自のアプローチの基礎をなすものと同じなのである。それは、中央銀行により投入され使用されながら発展を遂げてきたものであり、他のモデルと比較して統計上でも優れている。機密保持を前提に、投資家の皆様も、中央銀行と同じように経済を読むことができるようになるのだ。

2.リクイディティ(信用創造量)が鍵となる

簡単に言ってしまえば、通貨が経済を動かしているといえる。しかし、正確に測定されなくてはいけない。マネタリストのアプローチの仕方は信用できるものではなかった。なぜなら、マネタリストは実際には預金供給量の尺度にすぎない、すなわちM1、M2等のような預金総額にすぎないものを「通貨供給量」として公表している中央銀行の計略に幻惑されていたからである。純新規経済活動というのは、純新規購買力が経済上効果をもつに到った場合にのみ起こり得るものである。その純新規購買力は中央銀行及び民間銀行によってのみ創造される(「信用創造」のプロセス)。我々独自のリクイディティー指数を使い、信用創造量を測定することにより、我々は実在するいかなる国のGDP成長率や為替相場、資本の流れ及び資産価値を説明したり予測したりできるのである。

3.トップダウン方式

多くの予測が間違いを犯すのは、ミクロ分析において狭い焦点にこだわることから生じている(これは新古典派経済学によって助長されたものである)。ミクロ分析は個々の株式の選択においては重要な意味をもつが、それではマーケットの転換点を見抜くことができない。なぜなら、個々における重要な相互作用が無視され単なる部分を継ぎ足していっても全体にはならないという合成の誤謬が存在するからである。例を挙げてみよう。古典的な学説は、為替相場や資本の移動が金利格差によって決定されると主張する。これは一つの「典型的な」投資家のモデルの結論である。しかし、経験則ではこれを実効性ある理論とは見なすことができない。理由は単純なことである。一人の投資家にとってはその結論で当てはまるかもしれないが、全ての投資家にとっては金利というのは外生変数ではなく、彼らの集団的な行動の結果だからである。我々のトップ・ダウン分析はこれをとらえていくものである。

出典2:「円の支配者」の著者リチャード・A・ヴェルナー博士のプロフィット・リサーチ・センターの記載http://www.profitresearch.co.jp/j/research/glossary.shtml

(備考: 現在はこのサイトは存在していません。)

信用創造

信用面からのアプローチ:

ネットベースでの新規需用創造のみが、ネットベースでの新しい経済活動を生み出す。もっぱら中央銀行と金融システムによってのみ(補足:無から)創造されるこの過程を「信用創造」と呼ぶ。

弊社では信用創造の結果を「リクイディティ」と呼んでいる。

信用創造を注意深くモニターすることが、経済活動すなわち景気循環、金融市場の予測に最も有効な方法である。

経済および株式市場の循環における広義の信用創造分析のリードタイムは約9~15ヶ月ある。通常1年。

ある程度長期的な視野で戦略的に分散投資を判断する場合に、信用面やリクイディティ面からのアプローチを奨めるのはそのためである。

為替レートについては、二国間の中央銀行(LLI参照)のネット信用創造によって予測できる。リードタイムは株式に比べかなり短く、約1~8ヶ月(通常4ヶ月)であるため、短期的な判断に適している。

表1.用語定義

|

信用創造 |

無から新しい需要を創造する過程のこと。中央銀行と商業銀行(中央銀行の取引銀行)だけが信用創造することが出来る。 |

|

LLI |

先行リクイディティ指数。(Leading Liquidity Index) 中央銀行のネット信用創造をはかる、プロフィット・リサーチ・センター独自の指標。この指数は、中央銀行の1ヶ月間の取引を合計して出す方法がベスト。 |

|

相対LLI |

二国間のLLIの差。各為替レートの予測に使う。 |

|

銀行貸出 |

民間銀行の信用創造で最も大きな部分を占めるので、通常は信用創造全体でも最大の構成部分である。 |

|

広義のリクイディティ |

銀行貸出と中央銀行の信用創造の総計。 |

|

民間リクイディティ |

民間銀行の信用創造および民間金融部門の信用創造。 |

|

RCLI |

実体経済リクイディティ指数。(Real Circulation Liquidity Index) 日本と米国用に開発した指数。中央銀行と民間銀行の信用創造の総計で、国内総生産(GDP)を基にした(「実体経済」ベースの)経済活動分析に利用する。名目GDPの予測に用いる。 |

|

RCLI 2D |

RCLIの増加率。株式市場の予測に用いる。 |

http://www.profitresearch.com/j/research/liquidity.shtml

弊社独自のモデル、リクイディティ・インデックスは弊社チーフエコノミスト、リチャード・A・ヴェルナーが日銀及び大蔵省に在職中に開発されたものです。このモデルは、日銀内部で金融政策判断のために使用されるものと同様の分析手法に基づいています。ヴェルナーはこのモデルを使用し、91年以降のバブル崩壊のみならず、96年度の4%経済成長、98年にかけての大幅円安とその後の円高などを正確に予測することを可能にしました。このリクイディティモデルは景気動向のみならず金利及び為替レートの予測に威力を発揮します。

以下の弊社指数チャートをご覧下さい。(冒頭の図を参照)

信用創造によるヴェルナー氏の予測の実績

http://www.profitresearch.com/j/research/trackrec.shtml

ファンド運用の実績:

プロフィット・プライベート・ファンドはその終了時までに309.50%上昇(円建て、諸経費を除く)した。プロフィット・プライベート・ファンドは98年2月26日から00年2月17日までプロフィット・ファンド投信会社設立のための運用実績を築くために運用されたものである。

表2. 信用創造による予測実績のハイライト

|

予測年月 対象市場 |

ヴェルナー氏の予側 |

市場のコンセンサス |

結果 |

|

91年10月 日本 |

90年代には恐慌以来最大経済不況、銀行の破綻 |

回復 (金利引き下げ効果) |

大不況、 銀行破綻 |

|

94年4月 日本 |

95年度は景気下降になる |

1995年度は完全な回復基調 |

景気下降 |

|

95年4月 日本 |

96年度の実質GDP成長率は3.8% |

1%成長もしくはそれ以下 |

4.4%成長 |

|

95年5月 日本 |

96年度平均為替レート ドル=113円 |

1ドル=90円 |

1ドル=113円 (96年度平均為替レート) |

|

96年10月 アジア |

アジアでのドルペッグすべて崩壊 |

ドルペッグ継続 |

香港以外すべてのドルペッグ崩壊 |

|

97年1月 日本 |

97年度平均為替レート1ドル=119円 |

初め1ドル=110円、その後1ドル=130円 |

1ドル=122円 (97年度平均為替レート) |

|

97年2月 米国 |

ダウ工業種平均1998年末までに10,000ドル |

株価下落 |

99年3月16日 ダウが初めて1万ドル突破した |

|

97年4月 金 |

金価格は長期的に下落 |

金価格は底打つ |

99年6月に20年来の安値 |

|

97年7月 アジア |

アジア危機が不況をもたらす |

アジア景気は早期回復 |

深刻な不況となった |

|

98年8月 日本 |

年末まで長期金利が急騰する |

超低金利が続く |

98年末長期金利の急騰 |

|

98年8月 日本 |

日本の株、特に店頭株は買い推薦 |

日本の株、特に店頭株は危ない |

店頭株価は98年10月以降100%以上の急騰 |

|

98年8月 日本 |

円は1ドル=140円から115円台まで急騰する |

1ドル=150円 まで円下落 |

98年10月に 111円まで急騰 |

|

99年2月 欧州 |

ユーロの下落は継続 |

ユーロは上昇する |

2000年10月までユーロ大幅安 |

|

99年3月 アジア |

韓国・シンガポールの株価指数上昇 |

株価はピークアウト |

株価指数は経済危機以来の高値を付ける |

|

99年6月 欧州 |

ドイツ株式市場は急騰 |

景気、株価とも下落 |

2000年1月にDAX指数は新高値を更新 |

|

99年7月 日本 |

日経225は2000年第1四半期に22,000円にまで上昇するが、同年第3四半期には17,000円を割る |

1999年、日経平均は停滞続く |

日経225は2000年第1四半期に20,800円にまで上昇し、同年第3四半期には17,000円を割る(旧指数ベース) |

|

99年9月 米国/日本 |

99年度の後半から1ドル=115円へと円安に向かう |

円高傾向は変わらず |

2000年末にかけ円急落 |

|

00年9月 ヨーロッパ |

円とドルに対してユーロは急上昇 |

ユーロの回復は見込めず |

ユーロは2000年10月に底を打った後、円とドルに対して急騰 |

参考文献

信用創造に関しては、リチャード・A・ヴェルナー氏の下記の著作に詳しく説明されていますのでご参照下さい:

- 虚構の終焉―マクロ経済「新パラダイム」の幕開け

リチャード・A. ヴェルナー (著), 単行本 (2003/03) PHP研究所

- 謎解き! 平成大不況―誰も語らなかった「危機」の本質

リチャード・A. ヴェルナー (著), 単行本 (2003/03) PHP研究所

- 円の支配者 - 誰が日本経済を崩壊させたのか

リチャード・A. ヴェルナー (著), 吉田利子 (翻訳)単行本 (2001/05/08) 草思社

- 知れば知るほどコワくなる! 日本銀行24のヒミツ―不況をつくり、悪化させたのは日銀だった!

リチャード・A. ヴェルナー(著), 出版社:実業之日本社, 発売日:2003/10

- 不景気が終わらない本当の理由

リチャード・A. ヴェルナー(著), 出版社:草思社, 発売日:2003/8/23

2.国家が政策目標のために通貨を発行・管理すべき

経済は、実は中学生にも分かるたった一つの簡単な方程式で書き表すことができるそうです。

お金の供給量 × 流通速度 = 価格 × 取引量

M V P T

MV(流通するお金の合計量)=PT(取引全体の金額)

ここで、流通速度Vは一定の定数です。

また、お金の供給量 Mは、実際に市場の取引に使用されるお金の量です。

中央銀行の口座にあるお金の量ではありません。

(出典:リチャード・A・ヴェルナー、「謎解き 平成大不況」、PHP研究所 2003)

上記のMV=PTという方程式に従い、Pが一定の時、Mを増やせばTが増えますから経済は成長します。

現在では、経済は、無から金(かね、マネー)Mを創造して使用するゲームになっています。

中央銀行は、金(きん)も銀も資本金も中央銀行による信用創造には必要とせず、無から金(かね、マネー)Mを創造します。

商業銀行は資本金や貯蓄された1の金(以下「金」は「かね、マネー」を意味する)から金Xを創造するので、差し引きX-1の金は無から創造します(国による違いを考慮して変数Xを使用しています)。

レバレッジは、中央銀行は無限大∞、商業銀行はX倍です。

商業銀行の元の1の金も、突き詰めていけば中央銀行や商業銀行の信用創造により作り出されたものです。

つまり、全ては、無から創造された金Mで動かされているゲームです。

(備考: 従来は、サンデープロジェクトで榊原英資教授がレバレッジは12.5と言っていましたので、12.5と書いてしました。しかし今回からは、一般論にするために変数Xを使用します。)

子供たちがよく遊びで紙切れに1000円とか1万円とか書いてママごとに使って遊んでいます。

私の子供も小さい頃に良くやっていました。

要はそれと同じことを世界的に有名な巨大な権力を持つ大人たち、例えばFRBのグリーンスパン議長やヘリコプター・ベンと言われるバーナンキ議長、日銀の福井総裁、白川総裁などが現実の経済でもやっているのです。

極論すれば、彼らのやっていることは子供のママごとの延長です。

これは笑い話ではなくて真実です。

私は、私の子供が紙切れに1000円とか1万円とか書いてママごとに使って遊んでいるのを見て、この子はグリーンスパンと同じ事をやっている、違いは法的効力が認められて実際に使えるかどうかだけだ、と思ってみていました。

そして、子供たちはママごとが終わると紙に書いた紙幣を破って捨てていました。

私はそれを見ながら、日本の負債もこのように破って捨てればいいのだが、と思って見ていました。

東京大学経済学部 岩井克人教授は、このような真実を、

『貨幣の本質は 「タヌキが化かす木の葉っぱ」』

と言われています。

(出典: 日経ビジネス 2009年1月26日号、p.82-84、真のドル危機はまだ先)

このゲームでは、このようにして無から生み出された金を、実物やサービスの価値付けに利用して価格を決めて、さまざまな物質やサービスの相対的価値を決めて取引に利用しています。

これが無から創造された金と実物(実体経済)の接点です。

現実の経済では、様々な取引の失敗により負債が生まれます。

しかしこの負債とは、もともとは無から創造された金が、負債という形になっただけのものです。

信用創造で作り出されたMが経済を支配している真実は1.で御紹介しました。

これほどの支配力のあるMに関しては、国家が通貨発行権を所有し、国家が政策目標のために通貨を発行・管理することが最も国家と国民のためになる方法です。

通貨発行権という経済を支配する最高権力を、民間企業の中央銀行に与えるのは最も愚かな行為です。

民間企業に与えれば、経済活動と国家の財政は、民間企業の思うがままに支配されてしまい、政府は無きも同然になってしまいます。

そのため、歴史上有名な次の言葉が成立してしまうのです:

|

我に一国の通貨を支配する力を与えよ。 然からば法律も度外視できよう。 マイヤー・アムシェル・ロスチャイルド (1743-1812、ロスチャイルド財閥創始者) |

現在では、日本銀行は日本政府の支配下にあるのではなく、政府から独立した民間銀行となってしまい、ロスチャイルド家のゴールドマン・サックスの支配下にあります。

このような中央銀行の民間銀行化は全世界で行われており、それらの民間中央銀行は毎月1回スイスのバーゼルに集まって秘密会議を開いています。

その秘密会議を支配するのは、ロスチャイルド財閥です。

その様子を、「円の支配者」の著者リチャード・A・ヴェルナー博士は、次のように書いています。

|

アイ・トレードFX株式会社 http://www.itdfx.com/market/werner.php グローバル・エコノミクス・アナリシス(世界経済分析) 2009 年1 月15 日 リチャード・A・ヴェルナー博士

(バーゼルで仄聞したこと:どの位お札を印刷すればいい?世界中の中央銀行が紙幣を増刷する態勢に!)

世界連邦政府があると仮定したら、それは、スイスの小都市バーゼルにあると言えるだろう。 バーゼルでは、月一回、世界で最も影響力のある国々の中央銀行総裁会議が行われており、広大な会議場にはトリシェ総裁、バーナンキ議長、白川氏総裁等メンバーの指定席があり、ここで各国中央銀行総裁が意見を交換するのである。

議事録はもとより、討議の内容は公にされておらず、また、会議の内容や結論が本国政府や議会に実際にどれほどの影響を与えるのかも知られていない。 もっとも、通貨政策の最大の武器は金利であるので金利政策について議論されているというのが大方の見方である。 しかし、実態経済と金利政策発動の間にはタイムラグがあるので、中央銀行の政策認識を推定する指標としては、中央銀行による信用創造の量のほうが優れていると言える。 世界的に金利水準はゼロに近づいており政策手段として有効性が薄れているのが現状である。 実際、過去3~4ヶ月の中央銀行による信用創造を検証して見ると過去にない歴史的な規模に膨れ上がっていることが分かる。 各国の中央銀行は僅かに金利を下げる一方、例のない量の信用創造を行っている。 FRB の信用創造は戦後最大規模に達しており、しかも、一人FRB がこれを行っている訳ではない。 恐らく、バーゼルに集まった中央銀行総裁は、「どの位お札を刷ればよいのか?」の一点について議論していると思われる。 |

ブログ著者見解

このバーゼル会議により、金融権力の頂点に立つ支配者の意向が世界各国の中央銀行に命令され、各国の経済が信用創造を媒介として意のままに操られています。

これが現在の世界経済の実態です。

各国政府には、経済の支配権はありません。

経済面では独立国というものは存在していないのです。

バーセル会議という世界政府により支配されています。

日本が本当の独立国になりたければ、日本銀行を金融権力の手から取り戻して国有化し、日本銀行券を廃止し、政府が信用創造を行ない政府紙幣だけで経済運営を行うべきです。

しかし、それは金融帝国バビロンが滅亡するまでは実現しないことです。