災害復興住宅融資金利 (1ヶ月に一回の発表です)

3月16日(昨日) 発表された 金利に 目玉が飛び出ました。

震災以来 5年 この融資の取扱をしてきて 最低金利です。

まさか ここまで 下がるとは・・・

マイナス金利の影響もあるのか またこちらは 国がバックアップしているので 災害対策としての意味合いもあるのではと(S銀行さんの見解)

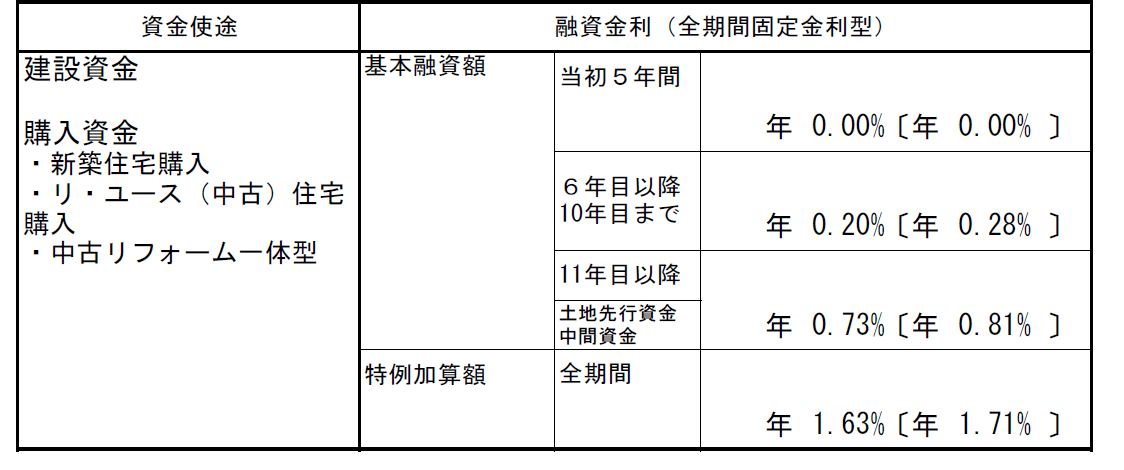

いずれにしても 5年はもともと 0% 5年~10年が 0.03% が驚き (先月まで 0.2%)

こちらは フラットと異なり 金利の適応は申込日に 確定されるものです。

よって 4月20日までに 申込された方がもらえる金利が 上記金利となります。

5年~10年が

0.03%ということは 10年間は ほぼ 金利の負担なく 団信負担のみとなりますね。(団信は外枠です)

融資方法が 竣工時決済なので 前倒しの つなぎ融資を組みますが そちらの負担分があるくらいです。

すこし長くなりますので(ご興味のある方お読み下さい

)

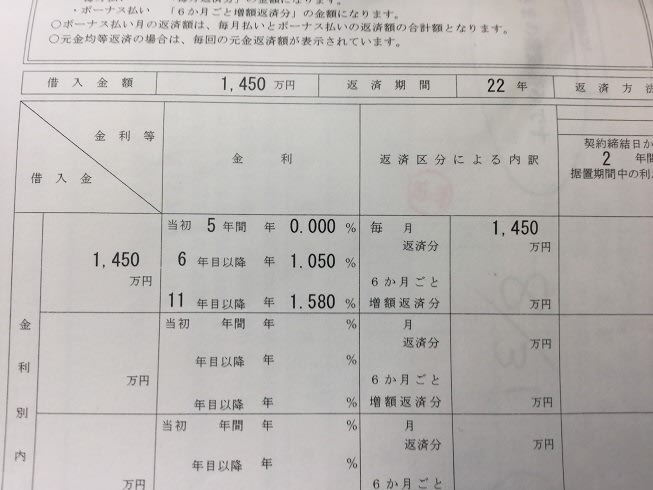

) 初めて 取り扱いしたときの災害復興融資の金利が こちら

0~5年 は 0%(ここは変わらず)支払いを据え置くことも出来ます

5~10年 は 1.05%

11年目以降は 1.58% 加算金は2%を超えていましたし 当時は限度額も2,860万(土地970万+建物1460万+加算金430万)だったと記憶しております。

忘れもしない 地震後わずか 数ヶ月。 まだあちこち建物の解体が行われ 話にあがるのは 震災当時のことばかりでした。

取扱も初めてだったので 各銀行に行っては 取扱が難しいだとか つなぎが組めないだとか 他の融資をすすめてきたりと。。。

取扱の窓口が開けたのは 3つ目たずねた ろうきんさんでした。

津波の被害にあわれたお客様と 労金(東支店にて) 手続き。

ろうきんさんの建物も震災でやられ 初めて迎えた夏は エアコンがかかっておらず へろへろになって手続きしたことを覚えています。

それから ずっと 取扱は ろうきんを窓口にしています(今は快適な ろうきん本店取扱)

ろうきんさんを使う

理由としましては 手続きがとても丁寧であること お客様にとってのメリットも つなぎ融資の利息が他行と比べてもとても安いということでしょうか。

現在 融資額も 大幅に増え 3130万(土地970万 建物1650万 加算金510万)まで使うことが出来ます。

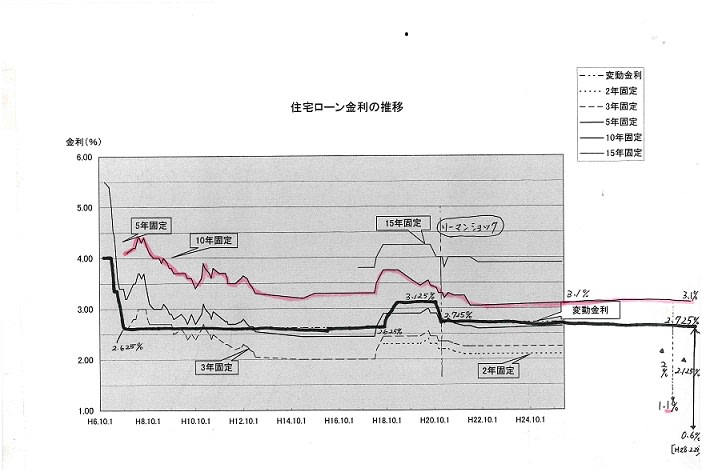

金利がさらに 下り 手続きも以前に比べたら ずーーーとスムーズになりました。

フラットの来月以降の金利も楽しみですし 各地銀さんが出してくる 変動金利 及び10年固定金利などは

注目したいところです!!

これから 購入されるお客様にとっては 低金利の恩恵を受けることが出来ますので 絶好のチャンスといえますね!!

それはさておき・・・

それはさておき・・・