昨年までの運用状況の振り返り、恒例の配当関連の記事(昨年分の記事はこちら)。

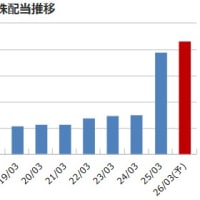

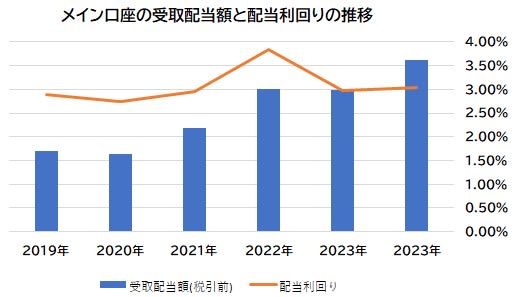

受取配当額と配当利回りの推移グラフ

対象としているのは、メイン口座で保有する国内株式、リート、インフラファンド、投資信託の配当金(分配金)で、一般口座、特定口座、NISA口座分の合計。 税引前受取配当額の目盛り数値は生々しいのでカットし、配当利回りは年末の口座評価額に対して計算している

2024年の受取配当額は2023年と比べると21.1%増加していた。2019年比だと2.13倍にもなった。多くの企業は株主還元を強化しているので、配当金も増加傾向にある。ただ、2020年だけはコロナ禍もあって中間配当を中心に少し減った。

メイン口座の評価額は2024年も順調に増加したが、配当額の増加率の方が少し大きかったので、配当利回りは0.05%増えて3.03%になっていた。メイン口座の評価額も2019年比で2.04倍になったので配当利回りの水準はほとんど変わらない。

なお、例年、計算に利用してきたメイン口座の評価額は取引残高報告書の数値だったので今回もそうした。ただ、昨年末時点では未引き出しの税金分があったため、きちっと差し引いた2024年末の資産運用状況の評価額よりは少し大きくなっている。その分を考慮すると配当利回りは3.07%になる。

口座全体の配当利回りは3%程度が普通

私の高配当銘柄(リート等も含む)の保有割合は大きい方だと思うが、投資信託は無分配のものがほとんどだし、無配のグロース系銘柄なども保有している。その結果、平均的には3%程度の配当利回りになっている。2022年は商船三井が異様な高配当だったりしたので例外的に大きくなっていた。

私の株式投資の口座上の評価損益率は最近では+50%程度で推移しており、平均取得価格ベースで見れば4.5%超の配当利回りになる。私が実感している配当利回りはそちらの方だ。さらに個別の取得価格(買値)から見れば、恩株軍団を中心に二けた利回りになっている銘柄がちらほらあり、株価の変動が気にならない銘柄も増えてきた。

「夢の配当生活」は幻

株式投資をしていると配当金だけで生活できるのが夢だという話を時々見聞きする。相場環境によらず売買益で月々の生活費を稼ぎ続けるのは難しいが、配当金は比較的安定している。株式投資でFIREを目指すなら、配当金だけで生活費を賄えるようにするが望ましい。

どの程度の生活費が必要かは家族構成で大きく変わる。夫婦二人の我が家の場合に関しては、以前確認して早期退職後の生活費の実績いう記事を書いた。結果は、年340万円弱で月平均28万円ほど、月平均5万円だったペットの医療費を除くと月平均23万円だった。

2019年12月に書いたブログ記事の中に非正規雇用者の平均年収を確認した結果を書いたが、172万円(平成28年のデータ)だった。夫婦二人で働いて家族の生活費を賄っているとすれば344万円になる。上であげた340万円にも近い。教育費の高い学生がいなければ、1日1万円、年間365万円あれば日常の生活費は賄えそうだ。

ただ、配当金からは20.315%の税金がしっかり源泉徴収される。確定申告して総合課税として配当控除を活用すれば所得税は減るが、住民税や国民健康保険税は逆に増える。源泉徴収分を考慮して手取りで365万円を得るには458万円の配当金を得る必要がある。

もし平均配当利回りが3%だと1億6166万円分の株式等の資産が必要になる。高配当株等に特化して配当利回り4%を得られても1億1450万円。結局、億超えの資産がないと配当生活は難しそうだ。逆に、シニアが近づいた時に億近い資産があれば、不足分を毎年取り崩して行ってもその後の人生は余裕なので「夢の配当生活」は必要なさそうだ。

私の場合、今やサブ口座分も含めれば生活費を賄えそうな配当金を得らるようになった。しかし、実際には個人年金保険や厚生老齢年金等で概ね賄えるようになっているので、配当金には手を付けずに生活している。私の場合も「夢の配当生活」は幻に終わった。