従業員による粉飾決算の例として、梅の花(東証二部上場)を取り上げて解説した記事。

経営者の気持ちを忖度した幹部従業員が、店舗損益の数字をいじくって、減損損失計上を免れていたという事例です。

「経営者がなんとしてでも業績目標を達成したい、あるいは損失や赤字を回避したいと願っているとき、その気持ちは従業員に反映されます。その経営者の思いに応えたいと思ったとき、従業員は粉飾決算に手を染めてしまうことがあるのです。従業員が経営者の意向を忖度することで、粉飾決算が行なわれることは珍しくありません。こうしたケースでは、従業員は私的な利益を求めて粉飾決算を行なうわけではなく、経営者のため、会社のために粉飾決算を行ないます。」

発覚のきっかけは...

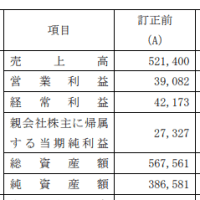

「梅の花から会計監査人に対して提示された店舗別損益で、少額の黒字となっている店舗が多数存在していることに対して会計監査人は疑問を抱き、会計監査人(監査法人の担当者)が改めて減損兆候を把握するシートを再計算したところ、間接費の金額が財務会計の数値と一致しないこと、そして間接費の配賦基準に従って計算されていなければならない数値の一部が異なる数値に修正入力されているといった異常が発見され、減損回避のための店舗損益操作が疑われることになったのです。」

こちらの本の内容の一部をまとめた記事とのことです。

↓

(電子書籍版)