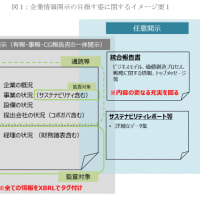

サステナビリティ基準委員会(SSBJ)が2024年3月に公表した3本の基準案についての大手監査法人による解説記事。

Ⅰ はじめに

Ⅱ 適用基準案

Ⅲ 一般基準案

Ⅳ 気候基準案

Ⅴ SSBJ基準の対応に向けた実務上のポイント

Ⅵ わが国におけるサステナビリティ情報の開示制度の今後の動向

という構成になっています。

SSBJ基準案について、SSBJは、経団連で意見交換会をやったそうです。

SSBJ基準案の概要(経団連)

「SSBJ基準案の開発は、国際的な比較可能性を確保するため、「サステナビリティ関連財務情報の開示に関する全般的要求事項」IFRS S1号および「気候関連開示」IFRS S2号(S1.2号をまとめてISSB基準)との整合性を図る形で進めた。結果として、SSBJ基準案にはISSB基準の要求事項を全て取り入れることとした。」

SSBJからは、「SSBJ基準案に寄せられた主な質問」という資料も公開されています(→当サイトの関連記事)。