IASBは、「中小企業向け国際財務報告基準」の包括的見直しに関する意見募集を実施中(コメント期限は新型コロナの影響で10月27日に延期)ですが、これは、IASBのボード・メンバー(写真を見ると立派な(むさくるしい?)ひげのおじさんです)による解説です。コメント提出の際に参考にしてほしいという趣旨なのでしょう。

全6ページです。ちなみに、コメント募集の文書は70ページほどあります。

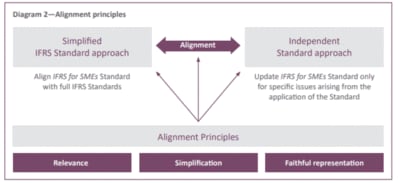

解説では特に、完全版IFRSとのアラインメント(調整)(完全版IFRSの改正を中小企業版に反映させるかどうか、反映させる場合にはどのように、どういうタイミングで反映させるか)について、考え方を述べています。

これには、2つのアプローチがあるそうです。IFRS簡素化アプローチと、独立した会計基準アプローチです。

これら2つは、お互いに排他的なアプローチと考えられているけれども、むしろ、2つのアプローチは連続したものと考えた方がよいとのことです。

Two approaches to alignment have emerged as clear

frontrunners—the ‘simplified IFRS Standard’ approach

and the ‘independent Standard’ approach. A common

view is that these are mutually exclusive positions,

but I prefer to think of them as the two ends of

a continuum.

IASBが望ましいと考えているのは、トップダウン・アプローチ(IFRSの重要な規定の検討からスタートして、中小企業やその財務諸表の利用者にとって関連性がなかったり、関連性が薄かったりするものを削除していくというもの)だそうです。

Using the above terminology, we can describe the

Board’s preferred approach as a top–down approach.

The Board would start by considering the most

important requirements of IFRS Standards and then

eliminating those that are not relevant or less relevant

to SMEs and the users of their financial statements.

なぜそのようなアプローチがよいかというと、IFRSは世界中で広く使われており、IFRSに基づく財務諸表の作成、監査、規制、利用に関して十分なリソースが蓄積されており、十分なデータがある、また、多くの学術的研究もそれにもとづいて行われているのに対し、中小企業版の方は、公になっているデータも少なく、利用できる研究もあまりない、したがって、完全版IFRSの改正を、中小企業版改正の出発点とするのが適当だとのことです。

トップダウン・アプローチを適用するうえで、IASBは3つの原則を使っているそうです。

Relevance(関連性)、Simplification(簡素化)、Faithful representation(忠実な表示)の3つです。

コメント募集における、関連性原則適用の例として、IFRS9号の期待信用損失モデルの除外を挙げています。また、簡素化原則の例として、リース会計基準に定義されている「リース期間」ではなくより明確な「解約不能期間」を用いることや、連結財務諸表の基準で、支配について、議決権を過半数保有している場合には、支配しているという反証可能な仮説をおいていることを挙げています。

コスト・ベネフィットの議論は、コメント募集では明示的には示されていませんが、関連性原則や簡素化原則の中で反映されるとのことです。

2つのアプローチと3つの原則をまとめた図。

中小企業版IFRSは、日本では使われていないので、実務には関係なさそうな論点ではありますが、日本の中小企業会計指針や会計要領を、正式版の会計基準との関係で、今後どのように見直していくかという議論にはつながると思われます。(会計指針は簡素化アプローチで、会計要領は独立アプローチだという見方を読んだことがありますが、どうなのでしょう。)