生命保険の税金のお話です。

相続・贈与が関わる保険の難しい部分を少し追記しました。

保険と言っても、いろんな会社が、いろんな種類の保険を出されていますが、とても複雑で難しいですね。

個人の生命保険と税金についてお話ししたいと思います。

生命保険料を支払った時の税金

・その年に支払った分だけ生命保険料の控除の対象

・少額短期保険業者と締結した保険契約の保険料は対象外

・自動振替貸付制度により払い込まれた金額も控除の対象

※配当金があり受け取った場合は、その金額を差し引いた金額が生命保険料控除の対象となります。

一般の生命保険料控除・・・生存・死亡に起因して保険料・給付金が支払われる契約の保険料の控除

終身保険・定期保険・一定の外貨建て生命保険など

共済(生命共済)・変額個人年金保険・特定(三大)疾病保障保険など

個人年金保険料控除・・・・終身年金・確定年金・保証期間付終身年金、夫婦年金など

控除の適用要件は、・年金受取人が契約者またはその配偶者であること

・年金受取人は被保険者であること

・保険料払い込み期間が10年以上であること

・年金の種類が終身年金であること又は、年金受取開始時の被保者

が60歳以上であること、かつ受取期間が10年以上である確定

年金・有期年金であること

介護医療保険料控除・・・・入院・通院を対象とした保険の保険料が対象

2012年1月1日以降に新たに契約又は更新した医療保険(がん保険含む)、民間の介護

保険、所得補償保険の保険料および、先進医療特約、、統合医療保険特約などの一定の

条件に該当する特約保険料

※2011年12月31日までの保険料は一般の生命保険料控除になります。

2012年1月1日以降に主契約の更新、特約の更新、付加があった場合は介護医療保険

料控除対象になります。

2011年以前の契約と、2012年以降の契約がある場合の控除の計算

以下の3つから選択になります。

①2011年以前の契約のみ申告・・・所得税上限5万円、住民税上限3.5万円

②2012年以降の契約のみ申告・・・所得税上限4万円、住民税上限2.8万円

③両方の申告・・・所得税上限4万円、住民税上限2.8万円

2011年以前の契約を更新したら2012年以降の契約の保険料控除が適用です。

保険料などを受け取った時の税金

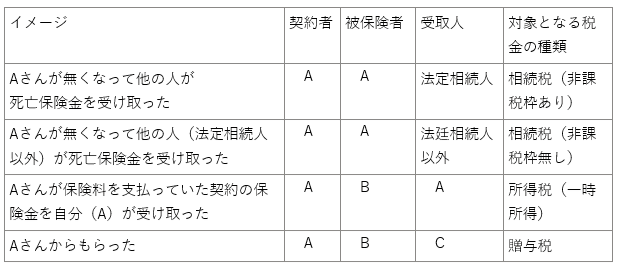

死亡保険金の課税は契約者・被保険者・受取人が誰かによって税金の種類が変わります。

・相続税の対象となる場合は非課税枠があります。

非課税となる金額=500万円✖法定相続人の数

法定相続人ではない人が受け取る場合は非課税枠はありません。

・所得税の対象となる場合は一時所得になります。

一時所得の金額=(受取保険金ー払込保険料総額)ー特別控除(50万円)

・贈与税の対象となる場合

贈与税額={受取保険金ー基礎控除(110万円)}贈与税率

・満期保険金に対する課税は

満期保険金の受取人が契約者なら一時所得

満期保険金の受取人が契約者以外なら贈与税

・金融類似商品となる場合、源泉分離課税の対象となります。

契約者と保険金受取人が同一人で、保険期間が5年以下の一時払い養老保険や

一時払いの個人年金保険などの満期保険金は、金融類似商品として、

20.315%の源泉分離課税になります。

金融類似商品として取り扱われる一時払養老保険などの要件

・保険期間5年以下(保険期間5年超えで5年以内に解約した場合も含む)

・保険料の払込方法が一時払いであること(年払いは対象外)

・普通死亡保険金が満期保険と同額以下かつ災害死亡保険金などが満期保険金満期保険金の5倍未満

注意!生命保険に関する権利の評価

契約者と被保険者が異なる保険で契約者が亡くなった場合

契約者が亡くなるということは、保険料を払っていた人が居なくなるという事です。

しかし、被保険者が死亡したわけではないです。

で、保険は消滅しないので契約者を変更して継続となります。

契約を引き継いだ者は「生命保険契約に関する権利の評価額」として解約返戻金の額が、

相続の対象となります。契約者変更後、契約解除を行った場合、贈与税が発生します。

難しいですね。

でも相続の時に重要です

契約者・・・保険会社に契約の申込みをして保険料を支払う人

被保険者・・保険の補償を受ける人

受取人・・・保険金を受け取る人

契約者と被保険者が違う場合で契約者が死亡した場合に

「生命保険契約に関する権利の評価額」が出てきます。

・個人年金保険の個人年金保険料控除が受けられる要件

・年金受取人が契約者または配偶者である

・年金受取人=被保険者

・保険料払込期間が10年以上ある

・確定年金・有期年金の場合は年金受給開始の被保険者の年齢が60歳以上で、

年金受取期間が10年以上

※非課税となる保険金や給付金

入院給付金

手術給付金

リビングニーズ特約保険金(被保険者が受け取るもの)

高度障害保険金

特定疾病保険金 など