新築を購入する際は固定資産税がいくらになるか気になりますが、建築費や立地条件などによって大きく異なり、残念ながら相場などはありません。

しかし、大まかな税額であれば簡単に試算できます。

新築の固定資産税がいくらになるか、簡単に試算する方法をご紹介しましょう。

なお、ご紹介するのはあくまで試算方法であり、固定資産税を正確に計算する方法ではないため留意してください。

販売価格に占める家屋と土地の価格を区分する

はじめに、新築の販売価格に占める、家屋と土地の価格を区分します。

たとえば、販売価格が消費税抜き3,500万円の新築の一戸建てであれば、家屋の価格を2,500万円、残りの1,000万円を土地の価格と区分します。

また、販売価格が消費税抜き3,000万円の新築のマンションであれば、一戸部分の価格を2,700万円、残りの300万円を土地の持ち分の価格と区分するといった具合です。

区分する方法は簡単であり、その新築の消費税額と、消費税抜きの価格から区分できます。

たとえば、その物件の消費税額が250万円、消費税抜きの価格が3,000万円であれ以下のように計算し、家屋の価格は2,500万円、土地の価格は500万円です。

- 250万円(消費税額)÷10×100=2,500万円(家屋の価格)

- 3,000万円(消費税抜きの価格)-2,500万円(家屋の価格)=500万円(土地の価格)

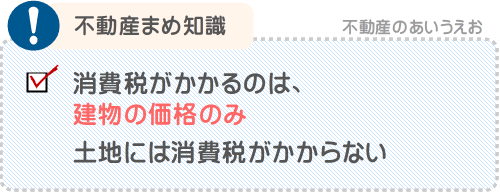

新築を購入する際は10%の消費税がかかりますが、かかるのは建物の価格のみであり、土地の価格にはかかりません。

よって、消費税額と消費税抜きの価格が把握できれば、その物件の販売価格に占める家屋と土地の価格を簡単に区分できます。

家屋と土地の価格から固定資産税評価額を想定する

その新築の販売価格に占める、家屋と土地の価格が区分できれば、家屋の価格から家屋の固定資産税評価額を、土地の価格から土地の固定資産税評価額を想定します。

固定資産税評価額とは、市町村によって評価された、固定資産税が課される対象となる資産の適正な時価です。

家屋の固定資産税評価額は、正確な根拠はないものの、家屋の価格の60%程度の60%程度といわれます。

たとえば、家屋の価格が2,500万円であれば「2,500万円×60%×60%=900万円」と計算し、その家屋の固定資産税評価額は900万円程度になるといった具合です。

土地の固定資産税評価額は公示地価の70%程度に設定され、土地の価格は公示地価を指標として同程度に設定されるため、土地の固定資産税評価額は土地の価格の70%程度と考えることができます。

例を挙げると、土地の価格が1,000万円であれば「1,000万円×70%=700万円」と計算し、その土地の固定資産税評価額は700万円程度です。

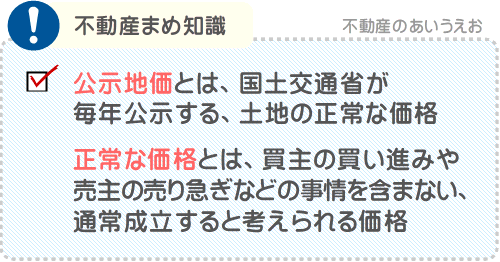

なお、公示地価とは、国土交通省が毎年公示する、日本全国各地に点在する約2万6,000ヵ所の標準地と呼ばれる地点の1㎡あたりの正常な価格です。

土地の売値は売主が自由に設定できますが、それでは地価がいたずらに高騰する虞があり、根拠無く地価が高騰すれば、本当に土地を必要とする人に物件が行き届きません。

よって、国土交通省は公示地価、すなわち土地の正常な価格を公示し、いたずらに地価が上昇することを牽制します。

家屋の固定資産税を試算する

先に想定した家屋の固定資産税評価額から、家屋にかかる固定資産税を試算します。

家屋の固定資産税の計算式を簡単にご紹介すると、以下のとおりです。

- 家屋の固定資産税評価額×固定資産税の税率=家屋の固定資産税

式に含まれる固定資産税の税率は、市町村によって異なるものの主に1.4%です。

よって、家屋の固定資産税評価額を900万円と試算したのであれば「900万円×1.4%=12万6,000円」と計算し、その家屋の固定資産税は12万6,000円程度となります。

ただし、その新築の家屋の床面積が50㎡以上280㎡程度以下であれば、「新築された住宅に対する固定資産税の減額」という軽減措置が適用されます。

同軽減措置が適用されれば、はじめて固定資産税が課されることとなった年から3年から7年などにわたり、家屋にかかる固定資産税が2分の1に減額されるため留意してください。

たとえば、家屋の固定資産税を12万6,000円と試算したのであれば「12万6,000円×50%=6万3,000円」と計算し、はじめて固定資産税が課されることとなった年は6万3,000円が税額です。

新築のワンルームマンションなどを除き、一般的な新築の住宅を購入した場合は同軽減措置が適用され、一定期間にわたり家屋にかかる固定資産税が安くなります。

土地の固定資産税を試算する

家屋の固定資産税評価額の想定が完了すれば、同じく先に想定した土地の固定資産税評価額から、土地にかかる固定資産税を試算します。

新築が建つ土地の固定資産税の計算式を簡単にご紹介すると、以下のとおりです。

- 土地の固定資産税評価額÷6×固定資産税の税率=土地の固定資産税

式に含まれる固定資産税の税率は、市町村によって異なるものの主に1.4%です。

たとえば、土地の固定資産税評価額を700万円と想定したのであれば「700万円÷6×1.4%=1万6,333円」と計算し、土地の固定資産税は1万6,333円となります。

なお、先に土地の固定資産税は「土地の固定資産税評価額÷6×固定資産税の税率1.4%」と計算するとご紹介しました。

しかし、その計算方法は、面積が200㎡(約60坪)までである一戸建てが建つ土地や、マンションの土地の持ち分の固定資産税を試算する場合に限り適用されるため留意してください。

面積が200㎡を超える一戸建てが建つ土地の固定資産税は、もう少し計算方法が複雑です。

固定資産税と都市計画税を合計する

最後に、これまでに試算した家屋と土地の固定資産税を合計します。

その額が、その新築の固定資産税の試算結果です。

たとえば、家屋の固定資産税を6万3,000円、土地の固定資産税を1万6,333円と試算したのであれば「6万3,000円+1万6,333円=7万9,333円」と計算し、7万9,000円程度が税額になるといった具合です。

ただし、市街化区域に位置する新築を購入した場合は、固定資産税に加え都市計画税も課されるため留意してください。

新築の固定資産税の目安は、私が運営するサイト「固定資産税をパパッと解説」で公開するコンテンツ「新築の固定資産税はいくら?」にて詳しくご説明中です。

同コンテンツでは、3,000万円、4,000万円、5,000万円、6,000万円、7,000万円、1億円など、様々な価格帯の新築の固定資産税と都市計画税の試算結果をご紹介しています。

新築の購入を希望しつつ固定資産税や都市計画税がいくらになるか相場をお調べの方がいらっしゃいましたら、ぜひご覧ください。

それではまた次回の更新でお会いしましょう。不動産のあいうえおでした。