AITと良く比較される内外トランスラインの14年12月期決算です。

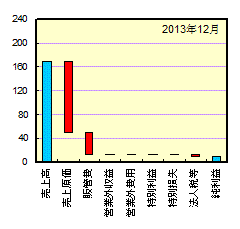

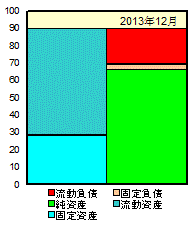

国際貨物輸送事業を展開しており、コンテナ単位の輸送や主要都市間のコンテナ混載輸送を特徴としてます。 最近は海上サービスから陸空を加えた総合サービスに注力しているようです。 景気回復に伴って、順調に売上は増加していますが、売上総利益率は30%前後で低下傾向に見えます。 円安により、海上運賃や倉庫保管費が増大しているのでしょうか。 営業利益率は7%で、AITと同じくらいです。 販管費については、37.0→45.2億円と急増していますが、子会社の貸倒引当金3.2億円を差し引けば、売上増加率より抑えられています。 資産については、現預金が37.5→47.1億円と増えています。コンテナは所有しないため固定資産は軽めですが、のれん代などもあってAITほど徹底されてはいません。 一方負債については、長期の有利子負債も無いので特に不安材料は見当たりません。 ROEも10%前後で少し物足りなく感じます。 日本コンセプトやAITと比べて、ここを買いたくなる理由は見つけられませんでした。 |

カレンダー

ブックマーク

アクセス状況

| 閲覧 | 178 | PV | |

| 訪問者 | 132 | IP | |

| 閲覧 | 679,432 | PV | |

| 訪問者 | 290,963 | IP | |

| 日別 | 9,633 | 位 | |

| 週別 | 11,810 | 位 | |

バックナンバー

検索

goo blog お知らせ

goo blog おすすめ

プロフィール

-

- 自己紹介

- 2012年9月の初取り引きからブログを開始しています。

素人ゆえにブログの記載内容に間違いや勘違いがありますが、その責はご容赦ください。(随時、間違いは修正しています。)