プラザ合意2.0」で円安是正というまさかの展開円をはじめユーロや人民元にも悪い話ではない唐鎌 大輔 様記事抜粋<2025年の「びっくり予想」=ブラックスワン的なシナリオを挙げるとすれば、国際協調によりドル高是正を図ったプラザ合意の再来だ。第2次トランプ政権が踏み切る理屈は立つ

1985年9月22日、ニューヨークのプラザホテルで日米英独仏の蔵相が秘密裏に会合を開いた(写真:AP/アフロ)

2025年の為替市場に関しては、ドル高続伸を予想する声が相変わらず多い。実際、現在入手可能な情報に基づく限り、それは合理的な予想といわざるをえない。

事実としてアメリカの労働生産性(ここでは時間当たり実質GDP)の伸びは先進国でも突出しており、その分、中立金利(経済に対して緩和的でも引き締め的でもない政策金利水準)も上がっていると考えるのが自然ではある。

2025年はアメリカの「利下げの終わり」はおろか、「利上げの始まり」がどこかのタイミングで織り込まれ始めるのではないかとの声すら見られる。あながち否定しかねる状況である。

しかし、ドル高相場が続くほど、「低金利やドル安を志向する第2次トランプ政権がドル全面高をどれほど許容するのか」という市場の思惑は強まるだろう。

インフレよりドル高のほうが都合がよいものの…

もちろん、インフレ高止まりが社会問題化し、そのおかげでバイデン政権が倒れ、自らの再選に漕ぎつけたのだから、建前では低金利・ドル安を望みつつも本音では「インフレが終息しない間はドル高を容認」と考えるのが基本線だろう。

ベッセント次期米財務長官が財政規律派ゆえに米金利が低下し、結果としてドル安が実現するという解釈も一時期はもてはやされたが、時の政権にとって世論の離反につながりかねないインフレこそ忌避すべき経済現象であり、基本的には「ドル高のほうが都合はよい」と考えるのが自然である。

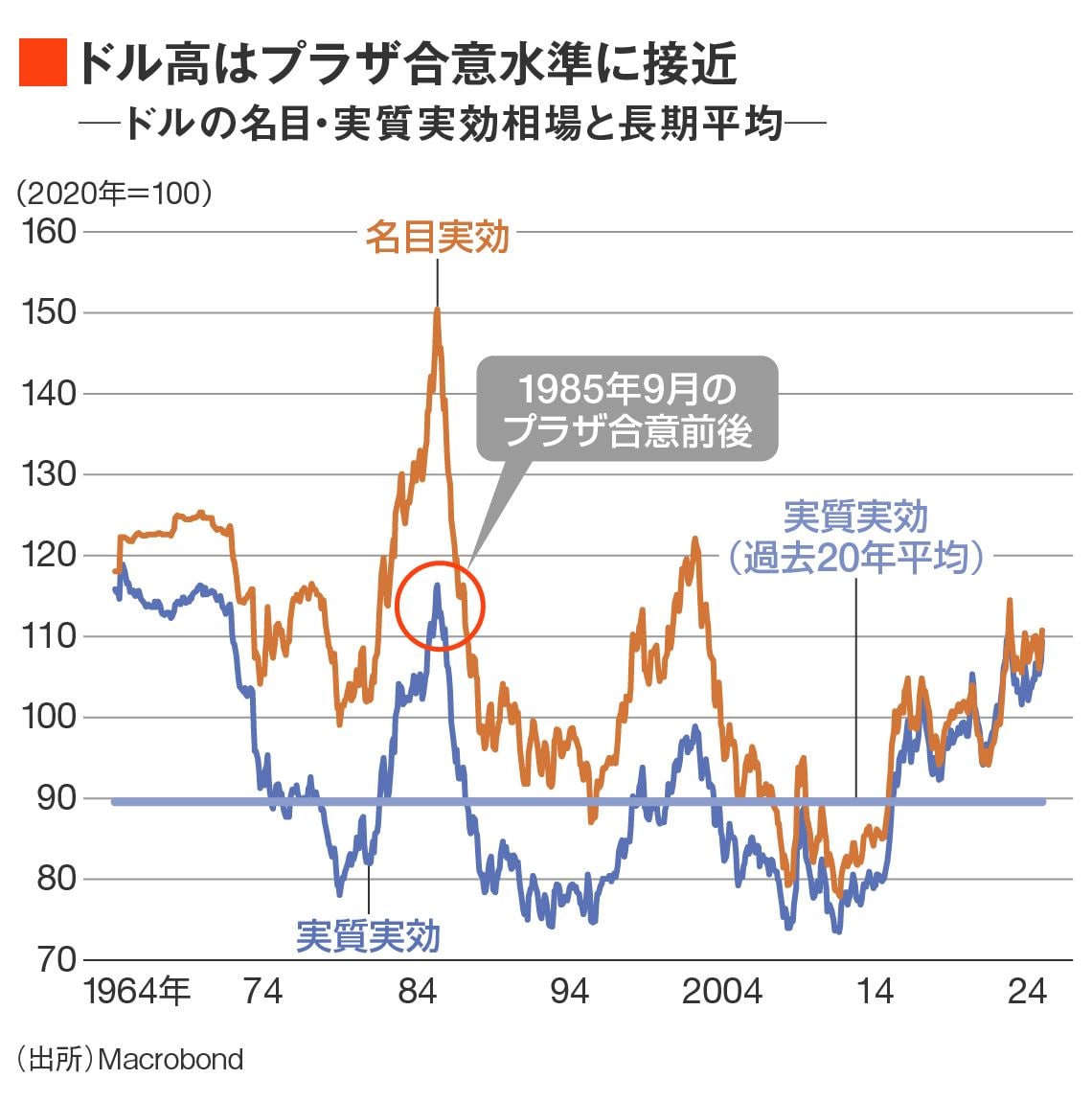

しかし、実効ドル相場を見た場合、名目・実質ベースともに過去10年以上、上昇局面が続いており、実質ベースに至ってはすでに1985年のプラザ合意前後の水準に接近している。

国際協調によるドル高是正が正当化されたプラザ合意当時と同じ水準が視野に入る事実を、保護主義推進者であるトランプ氏がどう評価するか。

1985年当時のレーガン大統領は、アメリカ国内(特に議会)の論調が保護主義に傾斜することを危惧してプラザ合意の必要性に至ったが、トランプ氏は自身の政治信条に基づき率直なドル高是正を求めるかもしれない。

もしくは、為替経路ではなく、ドル高を放置したうえで保護主義者らしく追加関税というより制裁色の強い挙動に訴えかける可能性もある。

いずれにせよ、ドル高が放置された場合、それが政治的に許容されるのかは注目の論点と言える。

年末年始の金融市場では「びっくり予想」、いわゆる金融市場に断絶をもたらすような予想外のイベントや材料を訪ねられることが多い。

筆者は2025年にブラックスワン的なイベントがあるとすれば、「プラザ合意2.0」の可能性を挙げたい。

上述したように、インフレが社会問題化している中で通貨高を是正する必要性は大きくない。それは裏を返せば、インフレが鎮静化すれば、そのドル高も争点化しやすいという意味でもある。

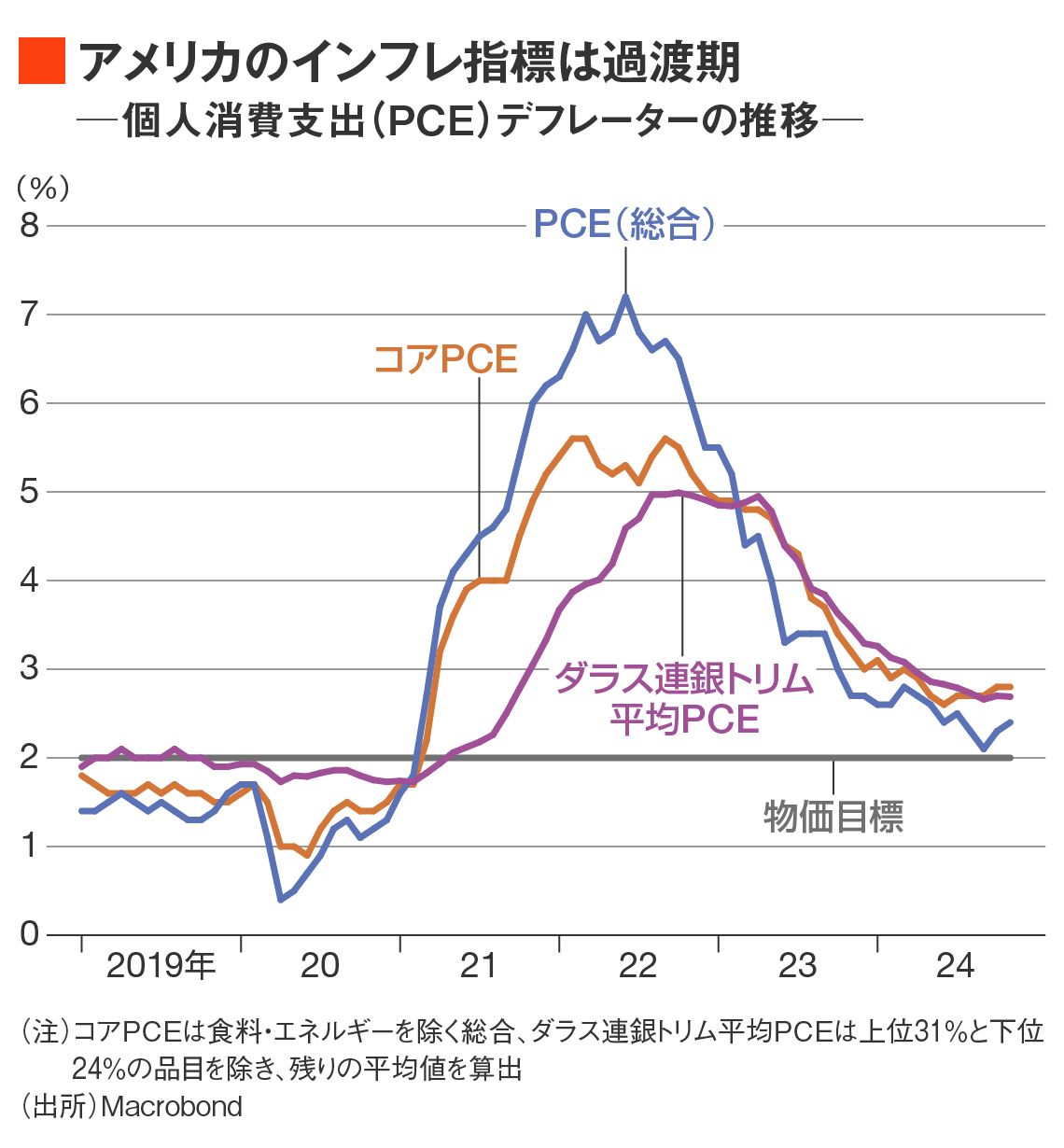

例えば、今後、消費者物価指数(CPI)や個人消費支出(PCE)デフレーターが物価目標である2%前後で落ち着いてきたらどうか。現状では基調的なインフレ関係指標が2%近傍で落ち着き始めているようにも見える。もちろん、底打ちして上がり始めているようにも見えるため、今はその点で過渡期とも言えるだろう。

かかる状況下、対円だけではなく、対主要通貨、言い換えれば実効相場ベースでドルが歴史的な高値をつけるような展開になれば、金融市場でも注目の論点となるのではないか。ラストベルト(錆びついた工業地帯)の支持を背負うトランプ政権としてもドル高を看過できないという判断はあり得る。

ターゲットは圧倒的な貿易黒字を誇る中国

実際、これまでもG20など国際会議の開催に合わせて「プラザ合意2.0」の可能性は取りざたされてきた。

特に2016年2月の上海G20に関しては暗黙の第2次プラザ合意としての「上海合意」があったという報道は多数見られた。その真偽や因果関係は定かではないが、上海G20の後にFRB(アメリカ連邦準備制度理事会)の利上げ路線が棚上げされたのは事実である。

仮に「プラザ合意2.0」が現実的に求められる場合、その大義として第2次トランプ政権はアメリカの貿易赤字の大きさを持ち出すだろう。特に、圧倒的な対米貿易黒字を誇る存在として中国が(これまで通り)敵視されることは言うまでもない。

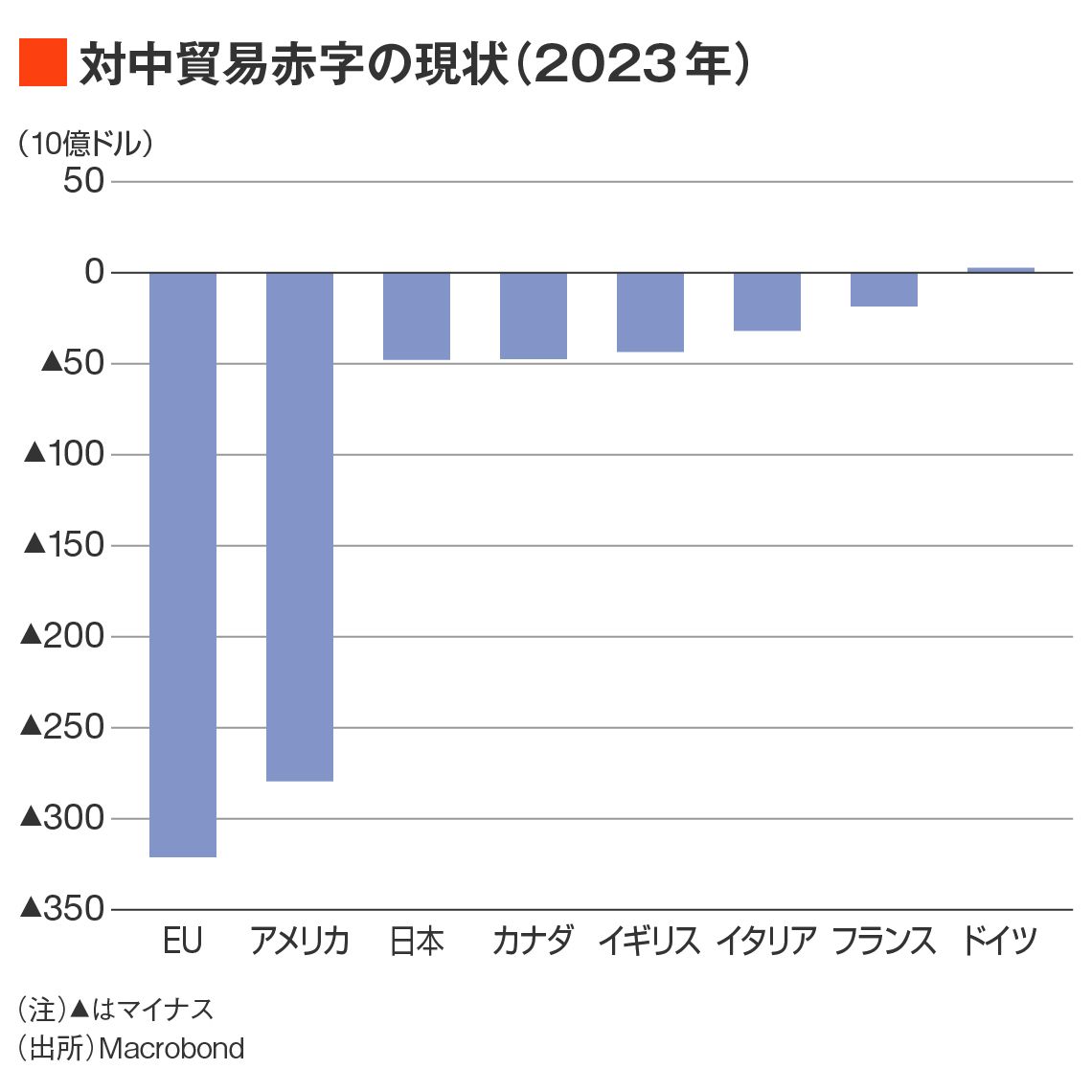

実はG7でアメリカの次に対中貿易赤字が大きいのは日本である。日本において対中貿易赤字の大きさが争点化しているわけではないが、そもそも貿易赤字の大きさ自体が円安の一因として注目されている以上、中国の貿易黒字の大きさを理由にした「プラザ合意2.0」やこれに伴うドル高是正は日本にとって「渡りに舟」という側面もある。

例えば、アメリカが通貨高の是正を、日本が通貨安の是正を希求した場合、互いの利害は一致する。日米だけではなく、ドイツを除けばG7は対中貿易赤字であるし、EU(欧州連合)レベルで見れば、やはり欧州全体としても対中貿易赤字を抱えている。

2024年下半期以降、ユーロ安も相応に深刻度を増しているので、通貨高の是正をアメリカが、通貨安の是正を日欧が求めるような構図は仕上がりやすいように思える。

ちなみに、名目実効相場で見れば、2022年1月対比で人民元は0~マイナス5%で穏当な通貨安が続く一方、ドルは優に10%を超えている。ユーロが実効相場で見ると落ち着いているのは対ドル、対スイスフランで下落する一方(両通貨のウエート合計で19.5%)、対人民元、対円で上昇していること(両通貨のウエート合計で23.3%)などが背景にありそうだ。

実体経済に目をやれば、対ドル相場でのユーロの続落が域内のインフレ率を押し上げることに関しECB(欧州中央銀行)を筆頭とする域内の当局者は愉快に思うまい。

アメリカの貿易赤字の半分が中国ともいえる現状

いずれにせよ、現状では「仮想敵国である中国が意図的に通貨安誘導を行い、アメリカを筆頭とする西側陣営が割を食っている」という構図は指摘できなくはない。かかる状況を踏まえ、西側陣営で結託してドル相場を低位誘導しようという発想はトランプ次期大統領らしい発想でもある。

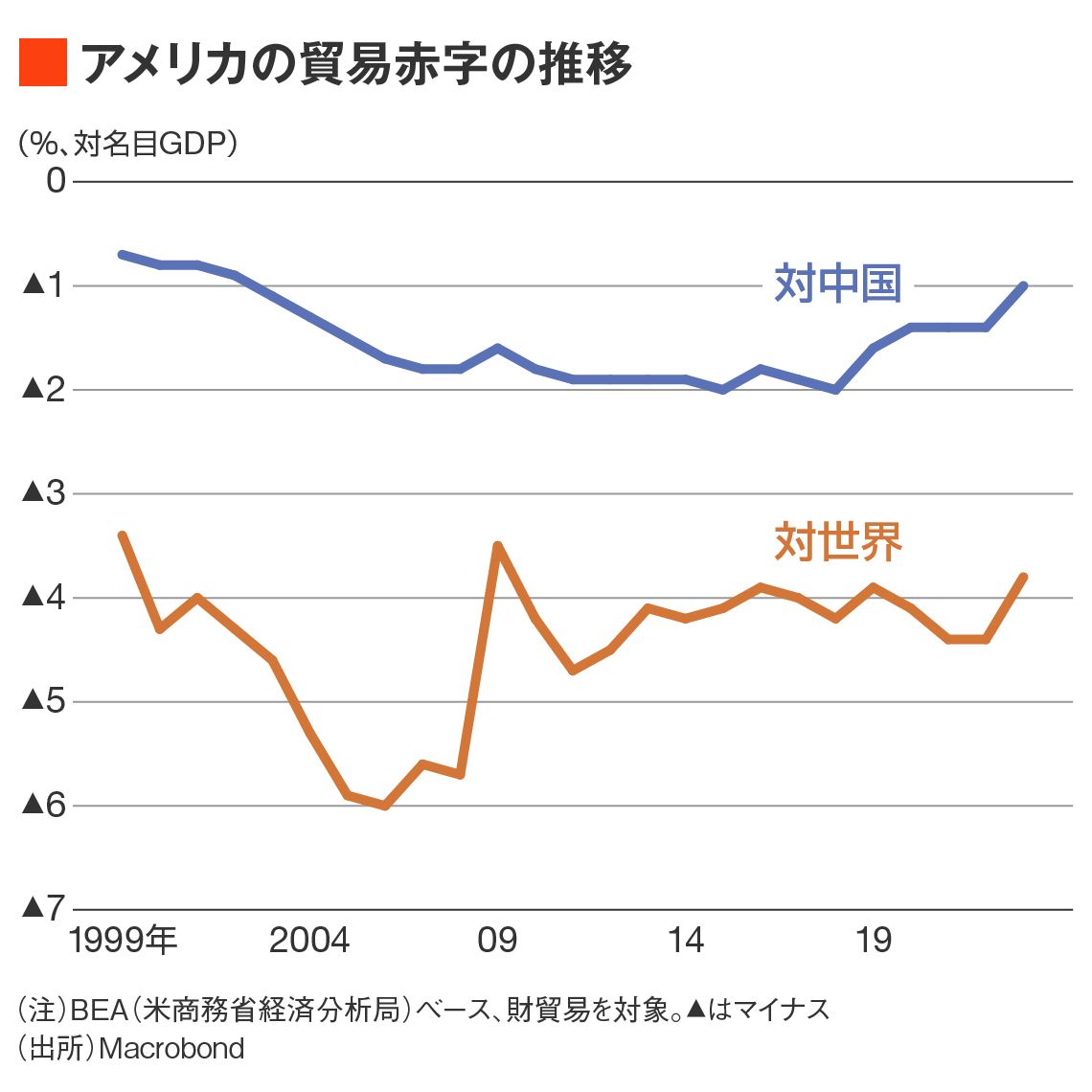

アメリカの対中貿易赤字は、2023年時点で2787億ドル(GDP比で1%)と近年の両国関係を反映して13年ぶりの低水準まで縮小している。だが、それでもアメリカの貿易赤字(約1兆ドル、GDP比で3.8%)の約4割が中国という状況は目立つ。

対米貿易黒字の大きさに関し、中国に次いで大きいのがメキシコ(1614億ドル)、これにベトナム(1046億ドル)と続くが、これらの国は中国から部材を輸入し、アメリカへ輸出するという加工貿易の結果が含まれていることで知られる。当然、こうした貿易取引は第2次トランプ政権も問題視するところだ。

極端な話、メキシコやベトナムまで対中貿易の結果だと判断すれば、アメリカの貿易赤字の半分は中国という着想にも至る(実際は台湾や韓国、何よりアメリカの自動車企業による輸出も含むため、すべてが敵対視される筋合いではないが)。

ちなみにメキシコのほか、ベトナムの次に対米貿易黒字が大きいカナダ(723億ドル)といった旧NAFTA諸国は、アメリカの自動車会社が工場を構え、アメリカに輸出しているという実情もある。

トランプ氏は第2次政権においてメキシコとカナダからの輸入品すべてに25%の関税を課すと述べているが、これは自国企業を圧迫する行為でもあり、要は「アメリカ国内で作れ」という意思表示と考えられる。

なお、カナダの次に対米貿易黒字が大きい国が日本(719億ドル)である。過去の本欄でも議論したように(「円安批判」するトランプ氏に伝えたい日本の実情)、日本はすでに多額の対米投資を実施済みだが、やはり因縁はつけられやすいだろう。

結局アメリカは、対中国でも、対主要国でも大きな貿易赤字を抱えている。そのため第2次トランプ政権が「プラザ合意2.0」に踏み込むとした場合、対人民元でのドル高是正であれ、対主要通貨でのドル高是正であれ、相応に理屈は立つ。

政治的には対人民元を前面に押し出したほうがわかりやすいが、アメリカ第一主義と整合的にドル安誘導を企図するならばシンプルに「アメリカの過剰な貿易赤字を是正する」という大義と共に国際協調を強弁するかもしれない。上述したように、アメリカの求め方はどうあれ、通貨安の是正は日本やユーロ圏にとって悪い話ではない。

もちろん、こうした「プラザ合意2.0」の想定はメインシナリオではない。しかし、この論点は第2次トランプ政権だからこそ看過できないリスクシナリオの1つとして留意したいものだ。

円高忌避から円安是正が歓迎される雰囲気に変わった

実際、「半世紀ぶりの安値」までの押し下げられた円の実質実効相場が短期間で大きく切り上がるとすれば、そのような力業くらいしか思いつかない。通貨高(円高)を社会全体で忌避していた過去であれば受け入れの難しかった論点だが、現在は政治・経済的にも円安是正は歓迎されやすい雰囲気はある。

もっとも、アメリカが保護主義に訴えかけながら自国通貨の切り下げを先導した場合、「強いドル」への政治的意思には疑義が生じる。

実際、トランプ氏はドルの基軸通貨性にチャレンジするような動きを牽制する意図を明示している。「BRICS共通通貨を検討するような動きがあれば、追加関税100%」と述べたことはその象徴であった。

「ドル高は嫌だが、基軸通貨の座を譲るのも嫌だ」というのは矛盾した主張でもあり、総合的に考えれば、やはり基軸通貨性を担保すべく「強いドル」を甘受していくというのがメインシナリオではある。

アメリカが自ら「弱いドル」を志向すれば、それが中国にとっては人民元国際化のための橋頭堡になる可能性は確かにあるだろう。現在の政治・経済・金融情勢を踏まえると、アメリカが自発的にドル安を誘導しようとすることに関し、日本、ユーロ圏、そして中国がそれほど反対しない環境は整っている。この点は知っておいてもよい話であろう。

※コメント投稿者のブログIDはブログ作成者のみに通知されます