デッカー屋外(NASDAQ:DECK)その株式は岩底のレベルに達したとき、ugg outlet のブランドの背後にある会社は、ソートの最後の10月小川を任されました。 誰もがUGGSは、スタイルの外に行っていたと仮定しました。 しかし、寒い冬、フリース価格の低いターン、およびアナリストのアップグレードのカップルが株価をジャンプスタートするのに十分でした。 デッカーは、ほぼ35%年初来のアップです。それだけでなく、先週の木曜日、同社はウォール街のささやき番号を打つの収益を配信しました。

今後、どの部屋がギャロップする、左、このニッチな靴メーカーを持っていますか?

シープスキンのファジーな感じ

アナリストは予想デッカーがわずかに下の$ 252万ドルの収益に$ 0.11 EPS損失で2013年の第一四半期を終了します。 実際の業績は、2012年の同時期に比べて貧弱に見えたが、それでもでずっと先アナリスト平均推定値の入って来たEPS。 同社は、売上高の$ 263.8百万に一株当たり$ 0.03獲得しました。 売上総利益率は比較的横ばいとほぼ47%となりました。

もう一度、その売上高のトン彼バルクは、その四半期売上高の驚異の65%を占め、そのUのGGブランド、から来ました。 米国の多くだけでなく、ヨーロッパや日本で全体の冷たい温度はカラフルなシープスキンブーツのための消費者の食欲のほぼ8%のピックアップを支えますが、四半期中に両方の在庫や生産コストが上昇傾向を取りました。

ファジー、まだ高価なツインフェイスシープスキンを持つ"すべてで」をoing Gはおそらく行うには賢明なことではありません。 過去数年にわたり、この商品の価格は、空のように高いレベルに達した。そのため、上昇、生産コストを相殺するために、靴のメーカーはそのブーツの価格を後押しする必要がありました。今度は、売上高は崖の落ちたので、株価をしました。

先月、ジェフリーズのアナリスト、ランダルKonikは穀物に対して行き、株価は$ 100しきい値を超えるために設定されていることを示唆した。コニkは、より費用対効果の高い設計に向けた同社の継続的なシフトに基づいて、この強気の呼び出しを行いました。

純粋なウールの微妙な感触

同社は純粋なUggの、羊毛から完全に作られた新しい高度の繊維を導入することにより、材料費を取り締まることにしました。 デッカーは、顧客があまり好きにツインフェイスデザインを維持します。 しかし、今月から開始して、代わりに靴下ライナーとフットベッドにシープスキンを使用するのではなく、この比較的安価な材料で実験されます。

私は、これはデッカーのために「それを作るか、それを破る"瞬間かもしれないと思います。木曜日の収益呼び出し、天使マルティネス、同社の社長の間に、U GGピュア缶副産物であることを言いました 主力ブランドの機会を広げる。純粋な従来のシープスキンよりも改善され、より繊細な感触を持っています。 だから靴メーカーは、時間をかけて、それは暖かい天候のためにそれらをより適切なすることによって、そのデザインを多様化することができると確信しています。

最大の山デッカー取り組む必要があり、その中核ブランドへの重い依存である。通期2012年、そのテバとSANUKブランドは大体を占めUGGSの販売によって矮小化された85%の同 社の総売上高の。長い版O -term、Uggのピュアは、会社のためにいくつかの肯定的な結果をもたらす可能性が高い。しかし、中期的に、デッカーは?その製品の既存の季節性に対 処するために起こっているか、それは、その古典的なブート行を拡大してきましたが、まだUggの休日の四半期を中心に繁栄する。次に何が販売シーズンは デッカーは、それがあることを期待ほど強力ではありませんか?

多様なブランド・ポートフォリオ手近の消費者の注意をつかむ靴メーカーに対してその上で、デッカーピット自体例えば、ashion家スティーブ・マッデン(NASDAQ:シュー)は、F。ファッションフォワードの20以上の商標を持つ世界中の女性と男性を驚嘆させます靴とアクセサリー。その売上高の約65%を占めるのが、同社の卸売靴部門は、10以上のブランド名で構成されています。

ウルヴァリンワールドワイド(NYSE:ugg outlet )、デッ カー「主要なピアの1つ、最高の-そのハッシュパピーの製品ラインのために知られているが、その足で世界を持っていると主張することは、200カ国にまた がり、16のポートフォリオを保持して設立し、グローバルフットプリントを持っています。高度RECO GN化さブランド。

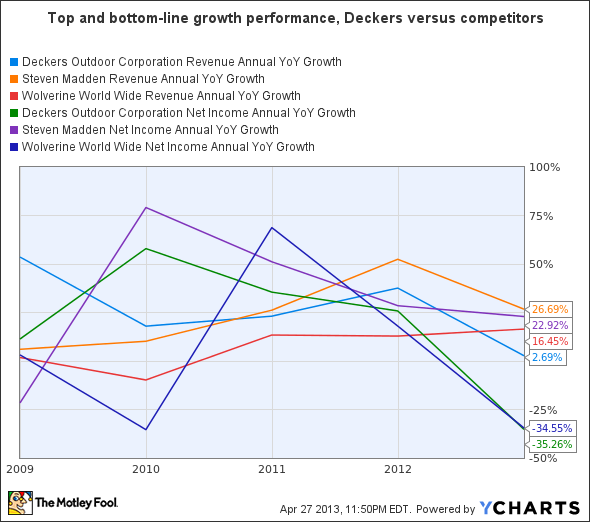

同業他社と比較すると、デッカー「5年間の収益実績は乏しい見えるちょうど下のグラフを見てみましょう。:

DECK収入年間前年比成長によるデータYCharts

スティーブマッデンBR eaksは離れてパックから最高のトップとボトムラインの成長率を採点することによって。Fまたは2013年度には、会社が期待する売上高は8%としてドロドロとしてジャンプする、とまではほぼ11で、約$ 3でEPSそれが昨年獲得した一株当たり$ 2.71はから%。

ウルヴァリンは、その収益を高める細かい仕事をしてくれたが、その純利益は、スキッドを打つ。それにもかかわらず、その信用に、2012年の間にウルヴァリンが巨大取ったステップを 、そのブランド・ポートフォリオを拡大します。 その結果、2013年の第一四半期のために、それは空のように高い売上高を達成しました。また、それはの範囲内で予想される調整後EPSとの通期ガイダンス更新$ 2.50 $ 2.65の前年比収益成長を示します少なくとも9.2%。

テイクアウェイ

私はスタンドF ROMは、デッカーのは、ほとんど間違いなく上振れ傾向を見て価値があります。 同 社は新規顧客を誘惑し、シープスキンコストのインフレを相殺するために最善をやって正しい軌道に乗っている。一方で、四半期の次のカップルは、この靴メー カーにとって非常に厳しいものにしようとしている。U GGピュアはその切り札カードであってもよいですしかし、まだそれは右のカードを再生し、その余白に目を維持する必要があります。

金 曜日に、株価は10%近くの目なんとドロップで得られた二倍の平均取引量が取引されていました。現時点では、投資家のセンチメントがニュートラルのまま。 ウォール・ストリート・ジャーナルによって追跡16アナリストのうち、10 adviの電子投資家が「ホールド」ugg outlet の評価を推薦株式にパットを立って、一つは株式市場R mをoutperfoし、5つのポジションを開始するために、投資家を促すと予想しています。

※コメント投稿者のブログIDはブログ作成者のみに通知されます