グループ法人税制の説明も今回で5回目となりました。今回は、グループ法人税制の中小特例制限について説明させて頂こうと思います。

どの特例が不適用となるか

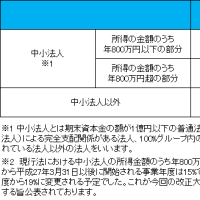

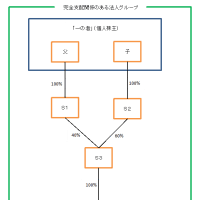

資本金の額又は出資金の額が1億円以下の中小法人については中小企業の支援の一環として、法人税法上、様々な優遇制度が設けられております。しかし、平成22年度の税制改正において、資本金が5億円以上の大法人に完全支配されている子会社等は、その子会社等の資本金の額又は出資金の額が1億円以下であっても次の規定の適用がないこととされました。

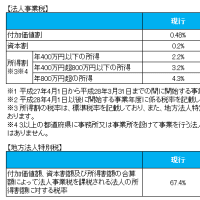

① 中小企業の軽減税率

内国法人である普通法人等については、各事業年度の所得の金額に30%の税率を乗じることにより法人税の額が計算されますが(法人税法第66条1項)、資本金の額又は出資金の額が1億円以下の普通法人等については、各事業年度の所得の金額のうち年800万円以下の金額については18%の税率となっております(法人税法第66条第2項、租税特別措置法第42条の3の2第1項)。しかし、資本金が5億円以上の大法人に完全支配されている子会社等は、資本金の額又は出資金の額が1億円以下であっても同制度の適用はなく(法人税法第66条第6項2号イ)、税率は一律30%となります。

② 特定同族会社の留保金課税の不適用

特定同族会社が、各事業年度の所得を留保した場合において、その留保金額が一定の金額を超えるときは、通常の法人税のほかに、その超える金額に応じた特別税率による法人税が課されますが(法人税法第67条)、資本金の額又は出資金の額が1億円以下である法人は同制度の対象外となっておりました(法人税法第67条第1項)。しかし、資本金が5億円以上の大法人に完全支配されている子会社等は、資本金の額又は出資金の額が1億円以下であっても同制度が適用されることになります(法人税法第67条第1項、法人税法第66条第6項2号)。

③ 貸倒引当金の法定繰入率

法人税法上、貸倒引当金の繰入限度額の計算は、期末の一括評価金銭債権の帳簿価額に過去3年間の貸倒損失発生額に基づく実績繰入率を乗じて行うことになっていますが(法人税法第52条第2項、法人税法施行令第96条第2項)、期末資本金が1億円以下の法人等については、上記方法に代えて、期末一括評価金銭債権の帳簿価額から実質的に債権とみられない金額を控除した金額に法定繰入率を乗じて計算する方法の適用が認められておりました(租税特別措置法第57条の10第1項)。しかし、資本金が5億円以上の大法人に完全支配されている子会社等は、資本金の額又は出資金の額が1億円以下であっても同制度の適用はなく、期末の一括評価金銭債権の帳簿価額に実績繰入率を乗じることにより、貸倒引当金の繰入限度額の計算を行うことになります。

④ 交際費の損金不算入制度における定額控除制度

交際費等の額は、原則として、その全額が損金不算入とされていますが、期末の資本金の額又は出資金の額が1億円以下の法人については、一定額を控除することとされており、支出交際費等の金額のうち定額控除限度額(600万円×事業年度の月数÷12)を超える金額と定額控除限度額に達するまでの金額の10%相当額が損金不算入額とすることとされています(租税措置法第61条の4)。しかし、資本金が5億円以上の大法人に完全支配されている子会社等は、資本金の額又は出資金の額が1億円以下であっても同制度の適用はなく、交際費等の額は、その全額が損金不算入とされます。

⑤ 欠損金の繰戻しによる還付制度

欠損金の繰戻しによる還付制度とは、青色申告書である確定申告書を提出する法人が、各事業年度において欠損が生じた場合において、その欠損金をその欠損が生じた事業年度(欠損事業年度)開始の日前1年以内に開始した事業年度の所得に繰り戻し、その事業年度の所得に対する法人税額の全部又は一部を還付請求することができる制度です(法人税法第80条第1項)。この欠損金の繰戻し還付請求制度は、解散等の事実が生じている場合を除き、平成4年4月1日から平成24年3月31日までの間は、原則として、その制度の適用が停止されていますが(租税特別措置法第66条の13)、欠損事業年度終了の時のおける資本金の額又は出資金の額が1億円以下の普通法人等については、平成21年度の税制改正により不適用措置の対象から除かれたため、この制度が適用できることとされています。しかし、資本金が5億円以上の大法人に完全支配されている子会社等は、資本金の額又は出資金の額が1億円以下であっても不適用措置の対象から除かれないため、欠損金の繰戻しによる還付制度を利用することが出来ないことになります。

適用時期に注意

今まで説明してきましたグループ法人税制については、その適用開始時期が平成22年10月1日以降のものでした。しかし、このグループ法人税制の中小特例制限については、平成22年4月1日以後開始事業年度から適用されることになります。そのため、3月決算の会社は、現在の進行期においてすでに適用が開始されていることになるため、注意が必要です。

今回はグループ法人税制の中小特例制限について説明させて頂きました。次回は、グループ法人税制の最終回として、完全支配関係のある法人からの受取配当金益金不算入制度及び完全支配関係のあるグループ内の内国法人の株式を発行法人に譲渡する場合の取扱いについて説明させて頂こうと思います。

※コメント投稿者のブログIDはブログ作成者のみに通知されます