東芝が過年度決算修正の概要を発表したという記事。ただし、税引前利益までです。

「不正会計問題で社長経験者3人が辞任に追い込まれた東芝は18日、不正な会計に伴う資産の減損処理などとして568億円を計上、既に発表している1562億円の利益水増しとあわせ、2009年3月期以降の利益を総額で2130億円下方修正すると発表した。」

「東芝はこれまで、必要な損失計上を先送りするなどの手口で09年3月期以降、計1562億円の利益水増しがあったと発表していた。東芝によると、水増しで事業の収益性が本来よりも高く評価されていたパソコン、半導体などは固定資産や在庫の評価額の減額を迫られ、09年3月期以降の利益の総額を568億円分下方修正する必要が出てきた。これらを合わせ、税引き前の損益ベースで従来発表分の4割が減った。」

発表が遅れている2015年3月期の見込みも公表しています。1270億円の損失を計上するそうですが、本当に第4四半期で発生したものなのでしょうか。第3四半期までに計上すべきものであれば、不正金額に追加しなければなりません。

「さらに、半導体設備や家電、原発事業など収益性を厳格に見直した結果、資産などの帳簿上の価値を見直したことで、15年3月期は税引き前で1270億円の損失を計上。税金などの影響を加えた最終損益は赤字に転落する見通しだ。東芝は不正会計発覚前、15年3月期の業績予想を1200億円の最終黒字と見込んでいたが、リーマン・ショック直後の10年3月期決算(197億円の最終赤字)以来の最終赤字に陥る。」

東芝、社外取締役を4人から7人に 決算も見直し(朝日)

「不正会計問題で揺れる東芝は18日、室町正志会長兼社長が社長職に専念する新しい経営体制を発表した。社外取締役には、経済同友会代表幹事で三菱ケミカルホールディングス会長の小林喜光氏ら7人を充てる。」

新経営体制及びガバナンス体制改革策並びに過年度決算の修正概要及び業績予想についてのお知らせ(PDFファイル)

(プレスリリースより)

「派生影響等」が、今回追加された修正です。

2014年3月末でみると、利益水増しの累計額(純額)は、2,681億円(=2,130+2015年3月期3Qまで解消分551)となります。(粉飾の規模を見るのであれば、こちらの数字の方が適切)

赤字を黒字にした年度もあります(2009年度)。

これらの数値は監査を継続中で見直される可能性があるとされています。(そもそも、第三者委員会報告書が出てから1か月もたっていないのに、まともに監査できているのでしょうか。)

税金費用については・・・

(同上)

繰延税金資産は、回収可能性があるといっています。

なお、社外取締役候補の経歴を見ると、会計士の女性(中央青山出身)は、1961年から2年間、東芝に勤めていたようです。もう一人の会計士は、トーマツの元CEOです。

説明会(←説明会の動画を見れます。)

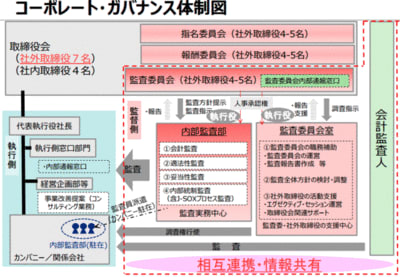

内部監査は、コンサルティング業務を執行側の下に残したうえで、監査委員会の下に、内部監査部と監査委員会室を設けるそうです。

(説明会資料より)

問題となっているのれんや繰延税金資産については・・・

(説明会資料より)

東芝新体制は「社長続投・社外取締役過半」

2015年3月期に1750億円の関連損失を計上(東洋経済)(ロイター配信)

「東芝<6502.T>は18日、不正会計問題で開示が遅れている2015年3月期の連結最終損益が赤字になる見込みと発表した。資産減損や事業の一部撤退費用などで1750億円の関連損失を計上する。

最終赤字の具体的な金額は、税金費用を算定中として公表を見送ったが、売上高が6兆6600億円(2013年度の修正後の実績は6兆4900億円)、営業利益が1700億円(同2500億円)、税引前利益が1400億(同1800億円)になるとの予想を発表した。

関連損失の内訳は、米テキサス州の原発建設プロジェクトや半導体などの資産減損で1270億円、パソコンやテレビ事業の一部撤退関連で360億円、訴訟関連で120億円。不正会計発覚前に公表した営業利益予想は3300億円で、新たな営業利益予想との差額のほとんどを占めた。

一方、米原子力事業子会社ウエスチングハウス買収で発生した巨額ののれん代は「価値は適正」として減損の必要性を否定。また、東芝単独・国内連結納税子会社の1500億円の長期繰り延べ税金資産も取り崩しを否定した。」

東芝不正会計:水増し拡大…行政処分で課徴金最高額か?(毎日)

「東芝の経営に影を落とすのが、06年に約6200億円で買収した米原子力大手のウェスチングハウスの存在だ。東芝は買収額と実際の資産額の差に当たる「のれん代」として約3500億円を計上してきた。東芝は「売上高は買収時の約3倍で、安定した収益を上げている」と強調するが、11年の福島第1原発事故の影響で原発事業が厳しさを増す。利益が少なくなれば、「のれん代」は過大に評価されていることになるため、「損失計上すべきだ」(市場関係者)との声も強く、今後の業績をさらに下押ししかねない。」

(説明会資料より)

会社は、EBITDA(=税引前損益+支払利息+減価償却費・償却費)ベースで、十分な利益が得られていると強調していますが、これだと、設備投資による資金流出が反映されないのでは。また、評価する際のグルーピングも、原子力事業全体でいいのかというのは疑問です。

東芝の決算訂正、利益減額2130億円 収益力の傷み浮き彫りに(日経)