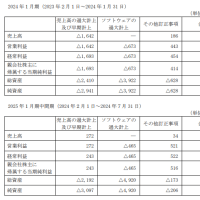

グッドスピード(東証グロース)が公表した不正会計に関する報告書に基づき、不正の内容や手口などを解説した記事。

「調査報告書には、2017年10月からの約6年間にグループで、計5951件の「売上の先行計上」が行われていたこと、その詳細な手口が記されている。

GS社は車両販売において、顧客への納車を基準に売上計上している。しかし、実際には“納車未了”の車両を“納車”したとして社内処理し、売上計上する「納車テイ」と称される行為が横行していた。」

監査人もだましていました。

「営業本部主導の納車テイでは、隠蔽工作も行われていた。

例えば、監査法人による車両在庫の棚卸作業の際、事前に販売店近くの駐車場に納車テイの車両を移動させ、立会監査の終了後に車両を店舗に戻す行為があった。車両の移動作業には、「販売店のスタッフだけでなく、GS社の本社従業員(経理部の従業員等)も動員されていた」。」

役員も積極的に関与していました。

「ナンバー2である横地真吾・専務取締役(同A2氏)については「GS社において納車テイによる売上の先行計上を主導して行ってきた」のであり、平松健太・取締役兼流通本部長及び元営業本部長(同A3氏)は、「専らA2氏の指示に従って、売上の先行計上のための納車テイに係る処理を営業部長その他の部下に指示していた」と指摘する。

松井靖幸・取締役(同A4氏)は管理本部長でありながら「GS社営業本部による納車テイによる売上の先行計上が行われていることを認識していた」うえ、監査法人に「露見することがないよう対象となる販売店から車両を別の場所に移動させることに加担していた」と記している。」

監査人との窓口となっていたような役員が、不正に深く関与していたとなれば、監査人も監査契約をそのまま継続するわけにはいかないのでは。

おなじみの八田教授が厳しいコメントを寄せています。

「企業会計やガバナンスを専門とする青山学院大学の八田進二名誉教授は、「新規上場企業に見られる、経営者主導型の、非常に古典的な利益水増しだ」「調査報告書も通り一遍のものだ。監査法人がGS社の会計不正にどういう対応をしていたのか、まったく解明されていない」と切り捨てる。同業のIR担当者からは、「あまりに程度が低く、お粗末だ」「監査法人はよく見逃したなと思う」と呆れた声が聞かれる。」

同社は2019年4月に上場していますが...

「前述の八田名誉教授は、「新規上場時の幹事証券会社の対応についても知りたいところだ。こうしたことまで突きつめなければ、調査報告書にある再発防止策など“絵に描いた餅”で説得力がない」と指摘する。」

当サイトの関連記事(調査報告書について)