企業会計基準委員会は、企業会計基準公開草案「セグメント情報等の開示に関する会計基準(案)」及び その適用指針(案)を、2007年9月4日付で公表しました。

基準案の概要は以下のとおりです。

1.範囲

・連結財務諸表と個別財務諸表におけるセグメント情報等の開示に適用する基準です。連結で開示すれば、個別での開示は不要です。(「等」というのは減損損失とのれんのセグメント別情報のことです。実際には数は少ないと思いますが、個別でセグメント情報を開示するのは、変更点の1つです。)

2.基本原則

・セグメント情報等の開示は、企業が行う様々な事業活動の内容及びこれを行う経営環境に関して適切な情報を提供するものでなければなりません。

3.事業セグメントの識別

・「事業セグメント」とは、企業の構成単位で、次の要件のすべてに該当するものをいいます。

(1) 収益を稼得し、費用が発生する事業活動に関わるもの(同一企業内の他の構成単位との取引に関連する収益及び費用を含む。)

(2) 企業の最高経営意思決定機関が、当該構成単位に配分すべき資源に関する意思決定を行い、また、その業績を評価するために、その経営成績を定期的に検討するもの

(3) 分離した財務情報を入手できるもの

((2)の要件からマネジメント・アプローチというのでしょう。)

4.報告セグメントの決定

・事業セグメントは、集約基準によって集約することができます。

・以下の要件(集約基準)のすべてを満たす場合、複数の事業セグメントを集約することができます。

(1) 基本原則と整合していること

(2) 類似の経済的特徴を有していること

(3) 次のすべての要素が類似していること

1)製品及びサービスの・内容又は使用目的、・製造方法又は製造過程、・市場又は顧客の種類、・販売方法

2)業種に特有な規制環境

・個別の事業セグメント、または、集約基準により集約された事業セグメントは、量的基準のいずれかを満たせば、「報告セグメント」として開示します。

・量的基準は、(1)売上高、(2)利益または損失の絶対額、(3)資産によって定められていますが、そのほかにセグメントを結合したり追加したりするルールがあります。

5.セグメント情報の開示項目と測定方法

・まず、報告セグメントの概要として、報告セグメント決定方法と、各報告セグメントに属する製品及びサービスの種類を開示します。

・中身としては、報告セグメントの利益(又は損失)、資産及び負債並びにその他の重要な項目の額を開示します。さらに、その測定方法に関する事項も開示します。

・そのほか、開示される情報と対応する財務諸表計上額との間の差異調整に関する事項も開示されます。(これがないと財務諸表とのつながりがわからなくなります。)

5-1 利益(または損失)、資産及び負債等の額

・利益(または損失)と資産の額は必ず開示します。(マネジメント・アプローチなのでどの段階の利益を開示するか、一律には決まっていません。資産や負債も同様です。どの範囲の利益(あるいは資産・負債)まで開示するのか、実務上もめるかもしれません。たぶん純利益まで開示するのだとは思いますが。)

・負債の情報は、最高経営意思決定機関に対して定期的に提供され、使用されている場合に、開示します。

・以下の金額は、開示される利益(または損失)に含まれていれば開示します。ただし、省略可の場合もあります。

(1) 外部顧客への売上高

(2) 事業セグメント間の内部売上高又は振替高

(3) 減価償却費(のれんを除く無形固定資産に係る償却費を含む。)

(4) のれんの償却額及び負ののれんの償却額

(5) 受取利息及び支払利息

(6) 持分法投資利益及び持分法投資損失

(7) 特別利益及び特別損失(主な内訳も開示する)

(8) 税金費用(法人税等及び法人税等調整額)

(9) (1)から(8)に含まれていない重要な非資金損益項目

・以下の項目は、開示される資産に含まれていれば、開示します。省略可の場合もあります。

(1) 持分法適用会社への投資額(当年度末残高)

(2) 有形固定資産及び無形固定資産の増加額(当年度の投資額)

5-2 測定方法に関する事項

・上記の開示は、事業セグメントに資源を配分する意思決定を行い、その業績を評価する目的で、最高経営意思決定機関に報告される金額に基づいて行わなければなりません。

・それをどのように測定するかについても、開示します(報告セグメント間取引の会計処理の方法など)。

5-3 差異調整に関する事項

・差異調整に関する事項として開示すべき事項も決まっています。

6.関連情報の開示

・セグメント情報の中で同様の情報が開示されている場合を除き、次の事項をセグメント情報の関連情報として開示します。

(1) 製品及びサービスに関する情報

(2) 地域に関する情報(地域別に事業セグメントを識別していれば、セグメント情報として詳細に開示されますが、そうでなければ、従来の所在地別情報と比べると相当簡略化された情報だけとなります。)

(3) 主要な顧客に関する情報

7.減損損失とのれん

・固定資産の減損損失、ならびに、のれんの償却額及び未償却残高(負ののれんも同様)を報告セグメント別に開示します。セグメント情報の中で開示されていれば不要です。

8.適用時期

・2010年(平成22年)4月1日開始年度から適用です。

・適用初年度は、その前年度のセグメント情報を新基準で作成して注記するか、当年度のセグメント情報を旧基準で作成して注記します。(どちらかの年度は2つのセグメント情報を作成することになります。準備が間に合うのであれば、前者の方法の方がよいでしょう。)

・適用初年度の扱いについては例外規定もあります。

最近の「企業会計基準委員会」カテゴリーもっと見る

IFRS財団が財務諸表における不確実性の報告について気候関連の例を用いたほぼ確定版の設例を公表(企業会計基準委員会)

のれんの会計処理に関するテーマ提案への対応状況「意見聴取は公聴会という形式で実施」(企業会計基準委員会)

第54回 企業会計基準諮問会議議事概要(2025年7月11日開催)(企業会計基準委員会)ー「のれんの非償却の導入及びのれん償却費計上区分の変更」など新規テーマ提言3本議論ー

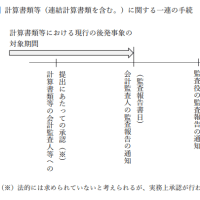

企業会計基準公開草案第87号「後発事象に関する会計基準(案)」等の概要(企業会計基準委員会)

「後発事象に関する会計基準(案)」・同適用指針(案)、「開示後発事象の例示及び開示内容の例示について(案)」ほかの公表(企業会計基準委員会)

「半期報告書の作成要領(2025年9月期提出用)」の電子媒体での提供(企業会計基準委員会)

会計ニュース・コレクター(小石川経理研究所)

経理や会計監査にかかわるニュースを集めます。

PHOTO

会計士がつくる会計と監査のページ。新着情報はhttps://twitter.com/kaikeinews でお知らせしています。

最近の記事

カテゴリー

バックナンバー

2000年

人気記事